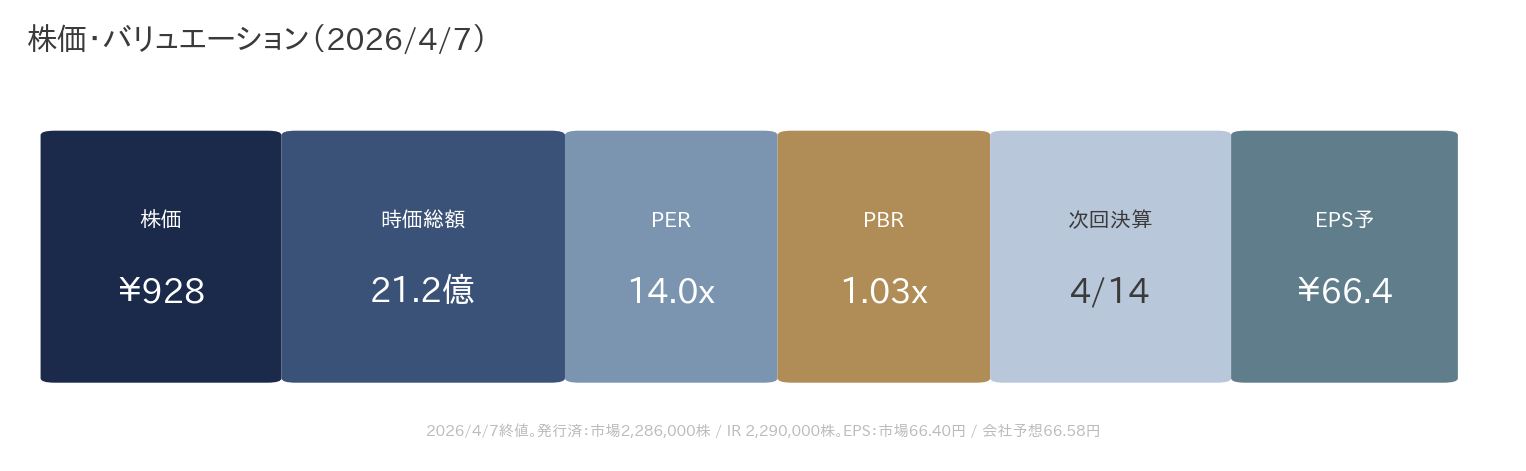

| 株価(2026/4/22時点) | 時価総額 | 発行済株式数 | FY25/5 売上高 | FY25/5 売上総利益率 | FY26/5E 売上高 |

|---|---|---|---|---|---|

| 970円 | 22.2億円 | 228.6万株 | 1,502百万円 | 56.3% | 1,703百万円 |

| 項目 | FY2024 | FY2025 | FY2026E |

|---|---|---|---|

| 売上高(百万円) | 1,189 | 1,502 | 1,703 |

| 営業利益(百万円) | 281 | 299 | 200 |

| 営業利益率(%) | 23.6 | 19.9 | 11.7 |

| 当期純利益(百万円) | 177 | 220 | 151 |

| 当期純利益率(%) | 14.9 | 14.7 | 8.9 |

| EPS(円) | — | — | 66.58 |

| DPS(円) | 0.00 | 20.00 | 20.00 |

1. 会社概要

1-1. サマリー

D&Mカンパニーは、医療・介護・障害福祉事業者向けに、資金供給、事業・組織改革、M&A、人材支援を一体提供する事業再生・再編支援会社である。F&Iは単独商品ではなく、再生実行のための資金供給基盤である。 会計上は「医療機関等に対する経営サポート事業」の単一セグメントだが、実態は F&I、C&Br、HR&OS の3サービスで構成されており、単なるファクタリング会社でも、単なる人材会社でもない。同社は、医療・介護・福祉事業者の事業継続に必要な資源――資金、経営改善、人材――を束ねて供給する「事業再生プラットフォーム」として捉えるのが最も実態に近い。

投資家の観点で同社を理解するうえで重要なのは、「医療・福祉インフラの持続性」を支える周辺機能を束ねている点である。 2025年5月期の連結売上高は1,502,672千円、営業利益は299,552千円、親会社株主に帰属する当期純利益は220,739千円で、総資産は9,281,227千円、純資産は2,120,418千円だった。規模はまだ中小型株の範囲にあるが、資金支援ビジネスを核にバランスシートを使って成長しているため、一般的なコンサル会社や人材会社とは異なる見方が必要になる。

会社の輪郭を一言で定義すれば、「医療・介護・福祉事業者向けの事業再生・再編支援会社であり、F&Iは再生実行のための資金供給とモニタリングの基盤」である。 医療・介護・福祉業界では、報酬改定、コスト上昇、人材不足、後継者問題が同時進行しており、会社資料では病院の約8割、介護施設の約4割が赤字と整理されている。こうした構造問題に対し、同社は資金、経営改善、人材という3つの不足資源をまとめて補うことを自社の役割として位置付けている。第1章では、この会社がどのような思想で立ち上がり、どのような体制でその役割を担おうとしているのかを整理する。

1-2. 基本情報

基本情報でまず押さえるべきは、同社が2015年創業の若い企業でありながら、すでに上場会社としての骨格を整え始めている点である。 正式名称は株式会社D&Mカンパニー、英語表記は D&M COMPANY CO.,LTD。設立は2015年11月、本店は大阪市北区梅田二丁目5番25号ハービスOSAKA 11階、東京拠点は東京都千代田区霞が関一丁目4番2号大同生命霞が関ビル4階に置く。2024年6月11日に東京証券取引所グロース市場へ上場し、証券コードは189A、事業年度は毎年6月1日から翌年5月31日までである。

事業の表看板は「医療・福祉事業者等に対する経営サポート事業」だが、運営実態はグループ2社を含む複数機能の束ね合わせである。 会社概要ページおよび2026年5月期第2四半期決算説明資料によれば、グループ会社は株式会社D&Mパートナーズと株式会社D&Mキャリアの2社で、それぞれ金融支援・周辺サービス、人材関連機能を担っている。資本金は有価証券報告書ベースで2025年5月末に471,315千円、会社サイトベースで2026年3月31日現在478,385,000円となっており、上場後のストックオプション行使等を通じて資本が積み上がっていることが分かる。

人的規模はまだ小さいが、むしろそれが同社の成長局面を物語っている。 2025年5月31日現在の連結従業員数は66名、単体従業員数は51名、平均年齢は46.0歳、平均勤続年数は1.3年、平均年間給与は4,397千円である。一方、2026年5月期第2四半期決算説明資料では、2025年11月末時点の従業員数は67名とされ、取引先への常駐コンサルタントを含むと注記されている。つまり同社は、まだ大人数の組織ではないが、営業・アウトソーシング・現場常駐まで含めた実働型組織へ拡張する途上にある。平均勤続年数の短さも、未成熟さというよりは採用拡大を伴う組織形成の初期段階を示しているとみるべきだろう。

1-3. 主要株主と資本構成

出所:有価証券報告書よりAENTRO Research作成

資本構成を見ると、同社は明確に集中株主型であり、グロース上場企業としてはオーナー色の残る株主構成である。 2025年5月31日現在の大株主上位10名では、筆頭株主が株式会社YSYの35.3%、以下、松井信博氏5.3%、NOMURA PB NOMINEES LIMITED OMNIBUS-MARGIN(CASHPB) 4.9%、志村英樹氏4.8%、代表取締役社長の松下明義氏4.0%、イノベーション・エンジンPOC第2投資事業有限責任組合3.7%などが続き、上位10名合計は68.54%に達する。資本の安定性は高い一方、流動株比率の面ではタイトであり、売買回転や市場での需給は今後の株価形成に一定の影響を与えやすい構造といえる。

ただし、形式上は親会社も支配株主も存在せず、上場会社としての独立性は保たれている。 2025年8月27日更新のコーポレート・ガバナンス報告書では、親会社なし、支配株主なしとされ、外国人株式保有比率は10%未満と開示されている。つまり、特定企業グループの一事業部門という性格ではなく、独立した上場会社として意思決定する体制にある。その一方で、大株主上位の保有比率が高いことから、当面は分散所有型よりも安定所有型の色合いが濃い。これは短期株価には流動性制約として作用しうるが、中長期では成長投資や資本政策の遂行をしやすくする面もある。

発行済株式数については、基準日の違いを明記して扱う必要がある。 2025年5月31日現在の発行済株式総数は2,268,000株、2025年11月30日中間期末および2026年1月14日提出の半期報告書ベースでは2,286,000株である。一方、IRサイトの株式基本情報ページでは2,290,000株と表示されている。これはストックオプション行使に伴う増加が時点ごとに反映されているためで、数値が食い違っているのではなく、基準日が異なると理解すべきである。

1-4. 経営理念・ミッション

同社の経営思想は、単なる「良いことをする会社」ではなく、医療・福祉の持続可能性を経営支援で下支えするというかなり具体的な方向を持っている。 企業理念の初出表現は「人の願いを叶える会社たる」であり、会社はこれを、安心できる医療、穏やかな老後を暮らせる福祉、子どもから老人まで全ての世代が夢を持って生きられる仕組みを創ること、と説明している。あわせてミッションとして、①医療・福祉事業者の経営の安定と発展への貢献、②人の営みに関する課題や問題解決への貢献、③世界の医療・福祉の発展への貢献、の3点を掲げている。

この理念を投資家向けに翻訳すると、同社は「資金不足や人手不足に悩む事業者へ、金融・再編・人材供給を一体で提供することで、医療・福祉サービス供給網の維持を支える企業」と整理できる。 代表メッセージでも、厳しい環境に置かれた医療・介護・福祉事業に携わる人々を支え、経営の健全化や事業発展に貢献することで、世の中すべての人の安心・安全の確保につなげたいと述べている。つまり理念は情緒的な標語ではなく、事業ドメインそのものを規定している。病院や介護施設の経営問題を、社会インフラの問題として捉える認識が、そのままサービス設計に落ちている。

重要なのは、この経営思想が「資金支援をする」「コンサルをする」といった機能単位ではなく、顧客の事業継続に必要な資源を束ねて提供するという発想で一貫していることだ。 会社資料では、事業者と「同じ船」に乗り込み、資金という土台で組織運営を守りながら経営改善に向けてあらゆる手段を講じると説明している。以後の分析では、この理念的表現をそのまま繰り返すよりも、「医療・福祉事業者の事業継続支援」「不足資源の束ね売り」「資金起点のハンズオン支援」といった分析用語に置き換えて読んだ方が、会社の本質が見えやすい。

1-5. 沿革

出所:会社沿革ページ・適時開示よりAENTRO Research作成

D&Mカンパニーの沿革は短いが、創業から現在までをみると、単一サービスの立ち上げ企業から複合型支援企業へ段階的に拡張してきたことが分かる。 2015年11月に大阪市中央区島之内で設立され、診療・介護報酬ファクタリング事業とコンサルティング事業を開始したのが出発点である。当初は代表取締役の松下明義氏と顧問の藤井幹正氏の2名でスタートしており、創業時点から金融と経営支援を組み合わせる発想があった。2017年には買取債権残高10億円を突破し、同年8月に貸金業者登録を完了している。つまり最初のフェーズは、医療・介護向け資金支援機能の制度化と立ち上げの時期だったといえる。

第二のフェーズは、周辺サービスの内製化と機能拡張の時期である。 2019年7月には株式会社クロステラを設立し、のちのD&Mキャリアとなる人材機能の土台を作った。同年8月には買取債権残高50億円を突破し、12月に職業紹介事業を開始している。2020年には事業拡大に伴って本社を大阪市中央区平野町へ移転し、同年12月にはD&Mパートナーズを設立。2021年にはD&Mキャリアで職業紹介・労働者派遣を開始し、D&Mパートナーズでは貸金業登録と宅地建物取引業者免許を取得した。すなわち、創業後数年で「資金」「人材」「周辺不動産・金融」の各機能を別会社化・制度化し、ワンストップ支援の骨格を固めたのである。

第三のフェーズは、首都圏進出と上場を経た信用力の拡張である。 2022年10月には東京オフィスを開設し、2024年6月11日には東京証券取引所グロース市場へ新規上場した。さらに2024年12月には本社を現在の梅田へ移転している。会社サイトでは、2025年11月で設立10周年を迎えたことも発信しており、沿革はまだ10年程度ながら、機能拡張、地理的拡張、資本市場アクセスの3つを短期間で実行してきたことが確認できる。裏を返せば、同社の沿革は長い歴史に支えられた安定感よりも、医療・福祉の構造問題に応じて不足機能を次々に付け足してきた機動力に特徴がある。

1-6. 経営陣

経営陣の顔ぶれを見ると、同社は典型的なITスタートアップ型ではなく、金融・審査・財務・人材の実務経験を持つ人材で組成された実業型チームである。 代表取締役社長の松下明義氏は、住友銀行(現三井住友銀行)に入行後、UNIDO、シティバンク、パソナグループ関連会社、UBS銀行を経て、2015年11月の会社設立時から現職にある。専務取締役の藤井幹正氏も住友銀行出身で、支店長や本店部長を経験後、医療債権流動化サービス会社の代表取締役を務めている。創業トップと営業統括の双方に、銀行、国際機関、人材サービス、医療債権流動化という隣接領域の経験が集約されている。

この経歴構成は、同社の事業モデルとかなり整合的である。 資金支援型ビジネスでは、単に案件を取る営業力だけではなく、信用判断、事業再建の目線、資本政策の理解が必要になる。松下氏のキャリアには社会課題志向と金融機関経験、人材ビジネス経験が混在し、藤井氏のキャリアには銀行営業と医療債権流動化の実務が重なる。さらに、取締役の南浦佳孝氏は近鉄グループで24年にわたり経理・財務業務に従事し、衣川雄明氏はりそな銀行系で審査・融資関係業務に携わってきた。経営陣の中核に「融資」「審査」「財務」の言語を話せる人材が多いことは、同社が資金支援を事業の起点に置く企業であることの裏返しでもある。

他方で、経営陣の課題は、創業・金融色の強い少数精鋭体制から、上場会社として再現性ある組織へどう進化するかにある。 2025年5月末の単体従業員数は51名、平均勤続年数は1.3年にとどまり、組織としてはまだ拡大初期の色彩が濃い。経営陣が強い個人能力を持つこと自体は同社の強みだが、それを営業現場、コンサルティング現場、アウトソーシング現場へどこまで移植できるかが、今後の事業スケールに直結する。経営メンバーの厚み自体は一定程度あるものの、次の論点は人材の層をどう形成するかに移っている。

1-7. コーポレートガバナンス

同社のガバナンスは、グロース市場の上場企業としては標準的だが、監査役会の独立性を比較的強めに効かせた設計になっている。 2025年8月27日更新のコーポレート・ガバナンス報告書によれば、組織形態は監査役設置会社で、取締役は5名、そのうち社外取締役は1名で独立役員も1名、監査役は3名で全員が社外かつ独立役員である。また、コーポレートガバナンス・コードの基本原則はすべて実施していると開示している。親会社・支配株主も存在しないため、形式面では独立上場会社として必要な最低限の枠組みは整っている。

制度の実働面をみると、同社はボードだけでなく、経営会議、監査役会、内部監査、リスク・コンプライアンス委員会を組み合わせた多層監督を採っている。 有価証券報告書によれば、取締役会は原則毎月1回、必要に応じて臨時開催され、2025年5月期には20回開催された。経営会議も原則毎月1回、監査役会も毎月1回開催されるほか、内部監査担当者3名が年間で関係会社を含む全部署を監査し、リスク・コンプライアンス委員会は3カ月に1度開催される。さらに、コーポレート・ガバナンス報告書では、監査役会、会計監査人、内部監査担当者による三様監査の連携も明記されている。会社規模は大きくないが、運営実務はかなりきめ細かく設計している。

ただし、統治の重心がどこにあるかを見極めることは重要である。 取締役5名のうち社外取締役は1名であり、任意の指名委員会・報酬委員会に相当する委員会も設置していない。一方で、監査役3名は全員社外・独立で、属性も内部監査経験者、公認会計士、弁護士と分散している。したがって同社の統治は、社外取締役の多数性で牽制するモデルというより、業務執行を比較的少人数で回しつつ、独立した監査役会で適法性・妥当性を担保するモデルに近い。この設計は、成長初期企業としての機動力を保ちやすい反面、今後さらに事業が複雑化した場合には、取締役会レベルの独立性や指名・報酬の透明性をどこまで厚くするかが次の論点になる。

1-8. 医療・福祉分野での社会的意義

D&Mカンパニーの社会的意義は、自らが医療を提供する企業ではないにもかかわらず、医療・福祉サービスの供給維持に間接的だが重要な役割を持つ点にある。 会社資料では、病院の約8割が赤字、介護施設の約4割が赤字と整理されており、報酬改定、コスト上昇、人材不足、経営者高齢化が同時進行するなかで、事業者の経営改善は待ったなしの課題とされている。にもかかわらず、同社は、資金支援者である金融機関側で経営サポート機能が失われつつあると見ている。同社は、医療・福祉の「現場」そのものではなく、その現場を支える財務・人材・再編の外部機能の空白を埋める存在として位置付けられている。

この役割の特徴は、単一の解決策ではなく、複数の不足資源を束ねて供給できることにある。 会社資料では、医療・介護・障害福祉及びヘルスケア関連事業者が抱える課題を「資金」「経営改善」「人材」と整理し、それに対して F&I、C&Br、HR&OS の各サービスを有機的に組み合わせることでワンストップ支援を行うとしている。資金支援を継続的に行うからこそ、売上情報を即時・正確に把握でき、経営改善や債権保全の両面で有益なデータが手に入る、という会社の説明も重要である。これは単なる事業説明ではなく、金融支援がコンサルティングや人材支援の精度を高める構造を意味している。社会的意義と経済合理性が比較的きれいに接続している点が同社の特徴だ。

サステナビリティ開示の成熟度という観点では、同社はまだ「構築途上」にある。 有価証券報告書のサステナビリティ記載では、代表取締役が最終責任を持ち、リスク・コンプライアンス委員会がリスク・機会の抽出と評価を行い、取締役会が審議・監督する体制を敷いている。また人的資本・多様性への取り組みとして、多様な属性の人材採用、給与改善、評価制度拡充、スライド勤務、時短勤務、育児休業取得促進などを掲げる一方、従業員規模がまだ小さく、2025年5月末時点では定量KPIや数値目標の設定に至っていないとも明示している。これは見方を変えれば、同社のESGは大企業のような網羅的KPI開示フェーズにはなく、まずは事業そのものの社会性と組織整備を優先する段階にあるということだ。

もっとも、開示が薄いから社会性が薄いわけではない。 同社は2025年5月末時点で女性役員1名、女性管理監督者3名、外国国籍者2名を擁し、多様性への取り組みを進めていると開示している。加えて、医療・介護事業者を地域インフラの一翼と捉え、地球環境の変化に伴う大規模災害等が顧客の事業継続に重大な影響を与えうる点までリスクとして認識している。同社のサステナビリティは、環境指標中心ではなく、「社会インフラを支える顧客の持続性をどう支えるか」「そのための組織をどう作るか」というSとG中心の設計で読むのが適切である。D&Mカンパニーは、医療・福祉の現場を直接担う企業ではないが、その継続性を下支えする周辺機能として、十分に社会的な意味を持つ企業だと評価できる。

2. 事業内容

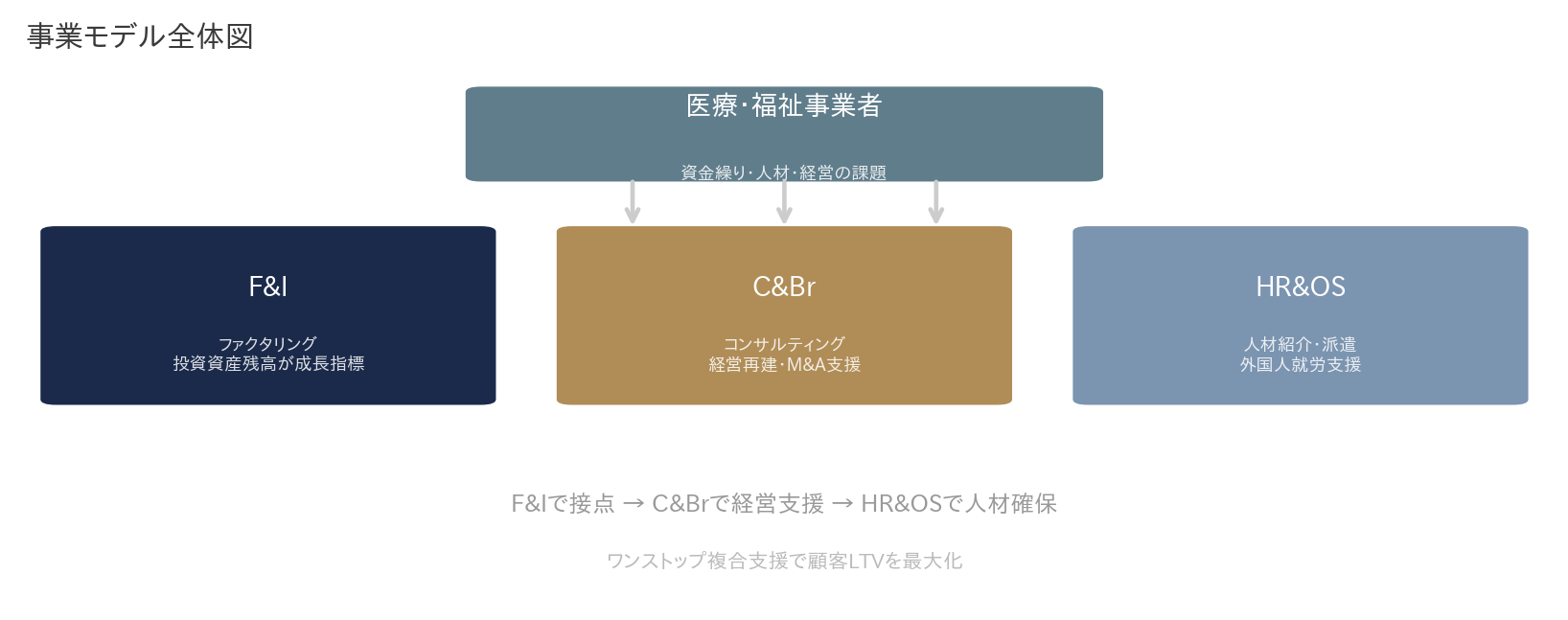

2-1. 事業全体像:医療・介護特化の事業再生プラットフォーム

出所:会社開示資料に基づきAENTRO Research作成

D&Mカンパニーは、医療・介護・福祉事業者向けに、資金供給、事業・組織改革、M&A、人材支援を一体提供する事業再生・再編支援会社である。F&Iは単独の金融商品ではなく、再生を実行するための資金供給インフラ、モニタリング装置、そして顧客接点として位置づけられる。 開示上、同社グループの事業は「医療機関等に対する経営サポート事業」の単一セグメントだが、実務運営は F&I、C&Br、HR&OS の3サービスで整理されている。サービス提供主体も分かれており、F&I はD&MカンパニーとD&Mパートナーズ、C&Br はD&Mカンパニー、HR&OS はD&Mキャリアが担う構造である。事業の実像は「資金供給」「経営再建の実行」「人材・運営の定着」という再生プロセスの三段階を内製化した再生プラットフォームとして理解すべき会社だ。

この会社の本質は、資金が必要な顧客へ資金だけを供給して終わるのではなく、資金供給を起点に経営へ入り込み、その後の改善実行や人材補完まで一続きのプロセスとして扱っている点にある。 2025年5月期の有価証券報告書でも、同社は個々の医療機関等について、経営改善の進展に伴い F&I から C&Br、HR&OS へ移行させていくことが重要であり、3つのサービスをバランスよく推進することを重視すると記載している。これは、F&I を単独採算事業として伸ばすだけではなく、F&I で形成した顧客基盤を他サービスへ展開する設計が、会社の成長戦略そのものに埋め込まれていることを意味する。

D&Mカンパニーをどう定義するかが、第2章の出発点になる。 当社は、同社を「医療・介護特化の事業再生・再編支援プラットフォーム」と捉える。会社自身も事業内容を「医療・福祉事業者等に対する経営サポート事業」と定義し、3サービスのワンストップ提供が「事業再生の実現を高める」としている。F&Iは再生の入口であって主役ではなく、再生プロセス全体――初期診断から実行、正常化後の定着まで――を内製化した会社とみるのが最も実態に近い。

2-2. 顧客が抱える課題構造

同社の顧客が抱える課題は、個別には多様でも、構造的には「資金」「経営改善」「人材」の3つに集約される。 2025年7月および2026年1月の決算説明資料では、医療・福祉業界を取り巻く問題として、報酬改定、コスト上昇、後継者問題、経営者の高齢化、人材不足が並列で挙げられ、病院の約8割、介護施設の約4割が赤字と整理されている。会社はさらに、資金支援者である金融機関側で経営サポート機能が失われつつあるとも説明している。顧客側の苦境だけでなく、それを埋める外部支援機能の薄さまでが、同社の事業機会になっている。

同社が顧客課題を"資金繰りの問題"だけで切り取っていないことだ。 会社資料では、経営改善は喫緊の課題である一方、それを支える外部機能が極めて弱く、さらに資金提供者とコンサルタントが別々に関与すると、それぞれの思惑が働いて改善が実現しにくいと整理している。これは、単独の金融支援や単独の助言だけでは経営改善が完結しないという認識であり、F&I・C&Br・HR&OS を一体化する事業設計の前提でもある。顧客は資金難に直面しているように見えても、実際には組織改革、人材補完、事業再編まで含めた複合課題を抱えている、というのが同社の基本認識だ。

この課題認識は、対象顧客の広さにもつながっている。 会社資料やサイトでは、対象を病院、クリニック、介護施設、障害福祉施設、ヘルスケア関連事業者と整理しており、ファクタリングFAQでは病院、クリニック、歯科、調剤薬局、介護施設、障害福祉施設まで幅広く対応すると明記している。同社は、特定の診療科や介護類型だけに特化したニッチサービスというより、医療・福祉の運営主体に広く接続し、その中で課題に応じて支援メニューを変える業態だと理解すべきである。

2-3. 再生実行の手段① F&I(資金供給・モニタリング)

F&I は同社の起点であり、顧客との最初の接点を作る中核サービスである。 F&Iを理解するには、まず「なぜ医療・介護の再生で初期資金が必要なのか」から入るべきである。赤字に陥った医療・福祉事業者は、銀行融資の審査を通りにくく、一方で日々の運転資金は止められない。同社が将来債権まで引き受けるのは、「顧客と同じ船に乗る」覚悟の表れであり、それによって継続的なモニタリングと経営改善指導が初めて可能になる。会社資料でも、F&Iは単なる早期資金化ではなく、経営を根本から支える「疑似的な資本」であり、取引先の売上情報を即時・正確に把握できるからこそ経営改善指導にも債権保全にも効くと説明している。つまりF&Iは"金融商品"ではなく"再生実行のための金融機能"として読むべきである。 サービス提供主体は D&Mカンパニーと D&Mパートナーズで、資金繰りや設備投資、一般的な融資では対応が難しいケースにも柔軟に対応するとされる。

F&I の主力は診療・介護報酬債権ファクタリングであり、そこに同社の独自性が最も濃く表れている。 会社サイトによれば、通常は受け取りまで2〜3カ月を要する診療報酬等を早期に現金化できる仕組みであり、前月・当月の発生済み債権に加え、翌月の将来債権まで対象にして資金化できる。基本条件としては、平均月額請求額に掛目を掛けたうえで複数月分を対象にし、取引期間は1年更新、掛目は案件ごとだが基本条件の目安として80%、買取手数料は1月当たり0.5%とされている。ここでのポイントは、単に売掛債権を早期現金化するだけでなく、将来発生分まで含めて再生・成長に必要な資金ボリュームを組めることにある。

同社のF&Iは、銀行融資の代替というより、銀行が苦手な案件に入り込む補完機能として設計されている。 会社サイトのFAQや説明ページでは、赤字決算や債務超過でも利用可能なケースがあり、病院・クリニック・薬局、介護・福祉施設の成長性や地域にとっての重要性を評価して審査するとしている。これは財務諸表の静態評価だけではなく、事業継続価値や地域インフラ性まで含めて見る審査思想である。また営業・審査担当スタッフの大半が金融機関出身者とされ、資金調達後も複雑な課題を解くためのコンサルティングを行うと説明されている。F&I は、金融機関出身者の与信判断と、医療・介護の現場理解を重ね合わせた"金融+現場"のサービスだ。

競争面でみたF&Iの最大の差別化要素は、将来債権まで買い取れる点と、それを支える審査・モニタリング力にある。 2026年5月期第2四半期決算説明資料では、同社は確定債権のみならず将来債権の買取を行うことで、より大きな資金需要に対応でき、資金決済早期化サービスとの差別化になると説明している。さらに、豊富な審査経験を積んだファイナンスのプロと医療福祉のプロの分析力によるリスク管理により将来債権を買い取ることが可能であり、創業以来、買い取った診療報酬債権の貸倒れはないとも開示している。ここは同社の投資家向けストーリーにおいて極めて重要で、単に高粗利だから強いのではなく、将来債権まで踏み込める審査能力があるから粗利を取れる、という順序で理解すべきである。

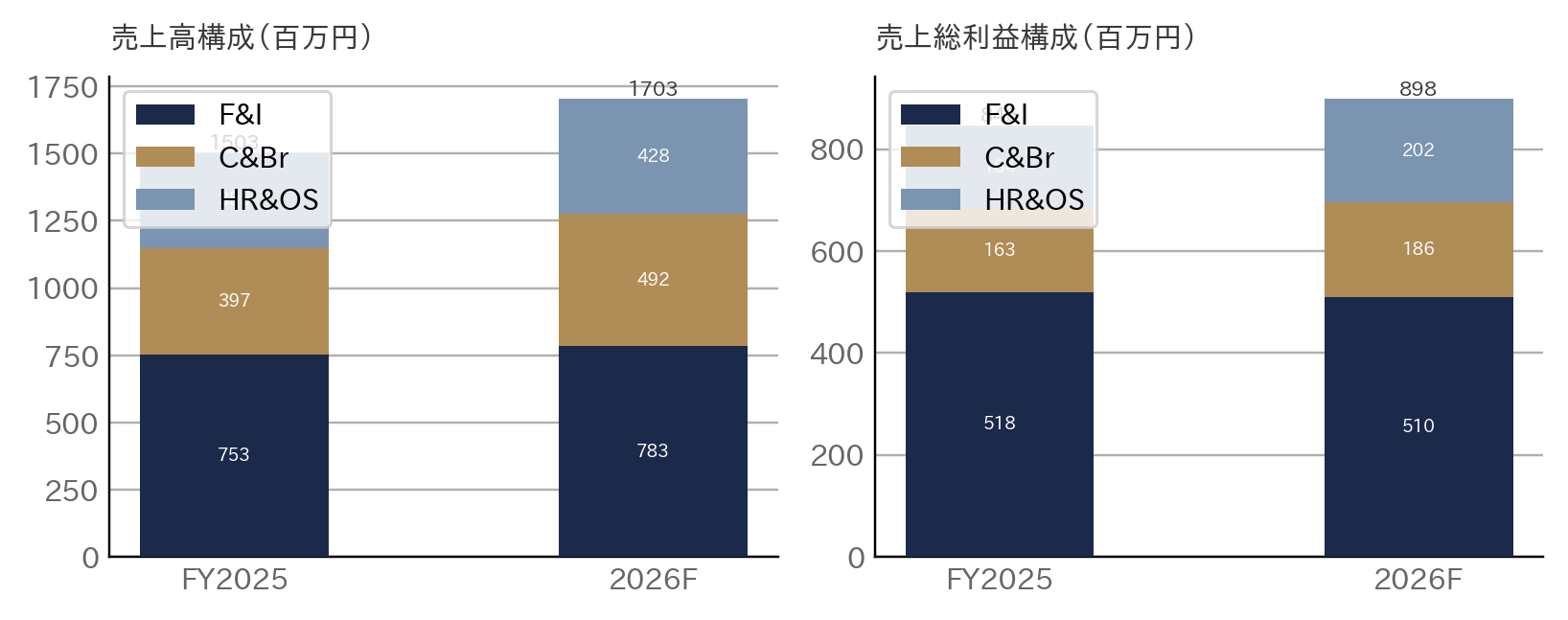

F&I は現在も最大の収益源であり、同時に最も重要な利益源でもある。 2025年5月期通期では、F&I の売上高は752百万円で全体売上の50.1%、売上総利益は518百万円で全体粗利の61.3%を占めた。2026年5月期第2四半期累計では売上高347百万円、売上総利益223百万円で、上期時点でも最大サービスであり続けている。売上構成比は40.7%へ低下したが、これはF&Iの後退というより、C&Br と HR&OS の伸長で全体が多極化し始めた結果とみるのが妥当だ。利益の核はなおF&Iにあり、ここが同社の経済モデルの土台であることに変わりはない。

2-4. 再生実行の手段② C&Br(事業・組織改革、M&A、再編)

C&Br は、D&Mカンパニーが「再生会社」であることが最も鮮明に表れる機能であり、F&Iの付随サービスではなく、同社の事業再生モデルの中核をなす。 サイト上では、事業・組織・業務改革コンサルティング、コスト削減、M&A支援などを提供するとされ、長年現場とともに歩んできた経営者が気付かない、あるいはしがらみで実行できない改革を、同社コンサルティングチームが行うと説明している。実態把握から改善プラン策定までで終わるのではなく、スタッフや提携コンサルタントが定期訪問または常駐して実行まで担う点が特徴である。したがって C&Br は、提案書を作るだけの助言業務ではなく、改革の執行能力まで含めたサービスとして位置付けるべきだ。

C&Br の射程は、単純なコスト削減にとどまらず、事業再編やM&Aまで含む。 2025年5月期決算説明資料では、同社は M&A に必要な資金提供に加え、実務面での支援も一体的に行うことで、他社にはない一貫支援体制を構築すると説明している。さらに有価証券報告書では、F&I と C&Br を組み合わせ、既存顧客へのコンサルティングを通じて把握した再建に必要な資金供給や、M&A・コスト削減などを多様な取引先と連携して提案していく方針を記載している。 C&Br は、再建案件だけでなく、成長案件の再編・買収支援にも入りうる拡張性を持つ。

会社サイトに掲載された事例を見ると、C&Br の本質が"机上の再建計画"ではなく"事業の再設計と実行代行"であることがよく分かる。 例えばクリニック・健診センターの事例では、病床部門の赤字と管理コストで債務超過だった先に対し、経営人材を投入して訪問診療・検査受託・健診へ経営資源を再配分し、長年の赤字から約2億円の黒字転換を達成した。調剤薬局・介護事業の事例では、不採算介護事業を切り出して本業へ集中投資する枠組みを作り、経営管理人材を派遣してV字回復を実現した。さらに総合介護事業の事例では、ファクタリングで買収資金を支えつつ M&A 支援を行い、30拠点・300名規模から110拠点・1,000名超へ拡大している。C&Br は、事業再生、事業切り出し、ロールアップ支援までを内包する。

収益面では、C&Br はプロジェクトの中身次第で売上も粗利率もぶれやすいが、それゆえに伸びたときの寄与も大きい。 2025年5月期通期のC&Br売上高は397百万円、売上総利益は163百万円で、それぞれ全体の26.4%、41.1%の粗利率だった。2026年5月期第2四半期累計では売上高314百万円、売上総利益115百万円と、前年同期比で増収増益となっている。C&Br はF&Iのような金融収益の積み上げ型ではなく、案件組成や物販の有無で変動しやすいが、同社のサービス多角化を牽引する第二の柱としての地位はすでに明確である。

2-5. 再生実行の手段③ HR&OS(経営人材、派遣、外国人、アウトソーシング)

HR&OS は、顧客の経営改善を"人と運営"の面から下支えするサービスであり、同社の三本柱のなかで最も運営実務に近い。 事業案内では、D&Mキャリアが提供主体となり、医療・介護事業者向けの経営層・管理者人材の紹介、人材派遣、経理・労務部門のアウトソーシング受託、さらに登録支援機関としての特定技能外国人人材の紹介と生活支援を行うとされる。サイト上でも、派遣、外国人就労支援、各種アウトソーシングが明確に分けて示されており、単なる人材紹介業ではなく、採用・配置・事務運営代行までを含む運営支援サービスとして組み立てられている。

このサービスの意味は、医療・福祉業界の人手不足を埋めるだけではない。 2025年5月期決算説明資料では、同社は医療・介護事業者の経理・人事業務、調剤薬局事務業務等のシェアードサービス化に向けてアウトソーシングサービスを拡充したと説明している。 HR&OS は、人が足りない現場へ人を送ることに加え、バックオフィス機能そのものを外出しすることで、経営体制を軽くする役割も担う。F&I が資金の土台を作り、C&Br が改革の設計と実行を担うなら、HR&OS はその改革後の運営を回す"人材・運営インフラ"に近い。

足元で特定技能外国人就労支援が独立した成長テーマになっている点である。 2026年5月期第2四半期決算説明資料では、特定技能外国人支援者数は2025年11月末時点で82名、内諾済みの支援開始予定者は40名とされ、2028年5月末の目標は500名とされている。2025年5月期決算説明資料でも、HR&OS の重点項目として特定技能外国人の紹介・支援を掲げ、介護領域で支援規模を現状の約5倍程度まで成長させる目標支援者数500人を示している。ここから分かるのは、同社が HR&OS を単なる補助事業ではなく、F&I に次ぐ成長ドライバーとして本格的に育成し始めているということだ。

収益面でも、HR&OS はすでに無視できない規模まで成長している。 2025年5月期通期では売上高352百万円で全体売上の23.5%、売上総利益164百万円で粗利率46.5%だった。2026年5月期第2四半期累計でも売上高191百万円、売上総利益81百万円と、前年同期比25.0%増収、6.4%増益を確保している。F&Iのような高粗利金融収益ほどではないにせよ、一定の利益率を持ちながら売上の裾野を広げられるサービスであり、同社の事業ポートフォリオを安定化させる役割を担い始めている。

2-6. 再生プロセス:初期診断 → 実行 → 正常化後の定着

D&Mカンパニーの事業理解で最も重要なのは、F&I・C&Br・HR&OSを横並びのサービスメニューとしてではなく、一つの再生プロセスの各段階として理解することである。 会社サイトや決算説明資料では、同社の支援を医療行為になぞらえ、「初診・治療方針の決定」「投薬・手術」「快復・定期健診」という段階で説明している。これは比喩ではあるが、本質をよく表している。初期診断段階ではF&Iを通じて経営実態を把握し、必要資金と改善方針を定める。実行段階ではC&Brが事業再編・M&A・コスト改革を主導し、HR&OSが人材補完と運営基盤を整える。正常化後の定着段階では、モニタリングと成長支援を継続する。同社は個別サービスを売るというより、顧客の経営状態の変化に応じて支援の中身を入れ替える業態である。

このワンストップモデルが成立する理由は、F&I で得られる情報優位にある。 決算説明資料では、取引先の診療・介護報酬が同社に入金されるため、売上情報という、経営改善指導の面でも債権保全の面でも極めて有益な情報を即時・正確に入手できると説明している。一般的なコンサルティング会社は顧客から後追いで資料をもらうが、同社は資金支援スキームそのものの中で売上データに接続できる。このため、モニタリング、改善計画の見直し、資金追加、人的支援の投入が一つの流れで回りやすい。F&I が単なる金融収益源にとどまらず、C&Br や HR&OS を成立させるデータ起点になっている点は、同社モデルの核心だ。

有価証券報告書の記載を読むと、会社自身もこの横断モデルを強く意識している。 同社は、個々の医療機関等に対して、経営改善の進展に伴い F&I から C&Br、HR&OS へ移行させることが重要であり、債権買取顧客は他サービスの取引に発展するケースも多く、中長期戦略として複合取引の拡大を進めるとしている。投資家が見るべきは、各サービスの単年度売上だけではない。F&Iで獲得した顧客が、どれだけC&BrやHR&OSへ広がるか、"顧客当たりサービス深度"がどこまで上がるかが、D&Mカンパニーの事業価値を左右する。

2-7. 収益モデル

出所:決算説明資料よりAENTRO Research作成

同社の収益モデルは、見かけ以上に非対称である。 表面的にはF&I、C&Br、HR&OSの3サービス売上が積み上がる構造だが、会計上の性質は同じではない。2025年5月期有価証券報告書の収益認識注記では、F&Iサービスの外部顧客売上752,638千円は「その他の収益」として表示される一方、C&Br 397,120千円とHR&OS 352,912千円は「顧客との契約から生じる収益」として表示されている。F&Iの経済性は、一般的な役務提供収益というより、投資資産・債権買取に基づく金融収益色が強い。C&Br と HR&OS は、コンサルティング、人材、アウトソーシングの契約収益として伸びる。ここを分けて理解しないと、同社の収益の質を読み違える。

F&Iの収益形成は、投資資産残高の積み上がりと強く連動する。 会社は、債権買取社数を増やして投資資産残高を積み上げることで、毎月安定的な買取手数料が発生すると説明している。F&Iの売上は、広告費を投下して単発案件を取るモデルではなく、資産残高を積み上げることで将来の手数料収入が太くなるストック性の高いモデルである。他方で、C&Br は案件の組成や物販の有無で売上の振れが出やすく、HR&OS は人材紹介・派遣・アウトソーシング・外国人支援の組み合わせで積み上がる。3サービスは同じ「売上高」でも、実際にはストック性、案件性、運営性が異なる。

その意味で、D&Mの収益モデルは"金融収益を土台に、周辺サービスを厚くしていく"構造だ。 2025年5月期の売上構成はF&I 50.1%、C&Br 26.4%、HR&OS 23.5%だったが、2026年5月期会社予想ではF&I 46.0%、C&Br 28.9%、HR&OS 25.1%となっており、構成比の面ではF&I依存をやや下げつつ周辺2サービスを厚くする方向が示されている。売上総利益予想でもF&I 510百万円、C&Br 186百万円、HR&OS 202百万円となっており、利益面ではF&Iがなお核だが、HR&OSの存在感がじわじわ増している。これは同社が、金融一本足から複合支援モデルへシフトしようとしていることを示す。

2-8. 主要KPI

同社のKPIは、売上や利益だけでなく、事業プラットフォームの厚みを示す指標まで含めて設計されている。 2026年5月期第2四半期決算説明資料では、成長性指標として売上高、経常利益、取引社数、投資資産残高を置き、収益性指標として営業利益率、安全性指標として自己資本比率を置いている。これは、単年度利益だけでなく、顧客基盤の拡大、投資資産の積み上がり、そして財務耐久力を同時に見なければ、この会社の成長余地を測れないという会社側の認識を示している。

2025年5月期末時点の主要KPIを見ると、土台は着実に拡大している。 連結売上高は1,502百万円、経常利益は300百万円、営業利益率は19.9%、自己資本比率は22.8%で、取引社数は178社、うち債権買取社数は78社、投資資産残高は8,321百万円だった。2025年5月期は、売上・利益を伸ばしただけでなく、F&Iの基盤となる投資資産と顧客基盤も広がった年と位置付けられる。

2026年5月期第2四半期末では、利益率は低下したが、基盤KPIはなお前進している。 2Q累計実績は、売上高853百万円、経常利益152百万円、営業利益率14.4%、自己資本比率21.1%、投資資産残高9,019百万円、取引社数178社、うち債権買取社数98社だった。会社は2026年5月期通期予想として、売上高1,703百万円、経常利益229百万円、営業利益率11.7%、取引社数216社、うち債権買取社数116社、投資資産残高11,544百万円を掲げている。したがって足元は、先行費用で利益率を一時的に落としつつも、資産と顧客を積み上げるフェーズと読むのが自然である。

投資家目線では、KPIの優先順位も明確にしておく必要がある。 当社は、第一に投資資産残高と債権買取社数、第二に全取引社数、第三にサービス別粗利構成を見るべきと考える。F&Iの資産残高が伸びなければ同社の根幹収益は太らず、全取引社数が伸びなければ他サービスへの展開余地は広がらない。さらに、C&Br と HR&OS の粗利比率が高まるほど、収益源の分散と複合取引の深まりが進んでいると判断しやすい。会社がKPIを「成長性・収益性・安全性」に分けているのは、まさにこの3層を同時に管理する必要があるからだ。 加えて、同社を事業再生・再編支援会社として評価するならば、今後のIRで以下のKPIが開示されることが望ましい:再生支援案件数、M&A・事業承継支援件数、HR&OS併用率、F&I顧客のクロスセル率、支援先の改善事例件数。これらが可視化されれば、市場の理解は「ファクタリング会社」から「再生プラットフォーム」へ変わりうる。

2-9. 競争優位:金融・医療現場・実行支援の一体性

同社の競争優位は、価格ではなく"入り方"と"入り込んだ後の支援密度"にある。 まずF&Iでは、将来債権まで買い取れることが差別化の中心にあり、会社は創業以来の診療報酬債権の貸倒れがないとしている。将来債権まで買うには、単に形式的な担保評価ではなく、事業の継続可能性と改善余地を読む必要がある。そのため、将来債権の買取ができること自体が、審査力・業界理解・モニタリング力の裏返しになっている。

次に、人材構成そのものが競争優位の一部になっている。 会社サイトでは営業・審査担当スタッフの大半が金融機関出身者とされ、決算説明資料や「当社の強み」ページでは、ファイナンスのプロと医療・介護・福祉のプロによる分析力と実行力を訴求している。同社の強みは、「医療に詳しい人だけ」「金融に詳しい人だけ」がいることではなく、金融の最前線経験と現場理解を組み合わせて案件を見る人材構造にある。中小医療・福祉事業者の再建や拡大案件では、このハイブリッド性が実務上かなり効く。

さらに、同社はF&Iを通じて顧客の売上情報へ継続的に接続できるため、情報面の優位が強い。 会社資料では、取引先の診療・介護報酬が同社に入金されるため、売上情報を即時・正確に入手でき、それが経営改善指導にも債権保全にも有益だとしている。一般的な金融機関は月次・四半期資料を後追いで確認し、一般的なコンサルは顧客提出資料に依存する。これに対して同社は、資金の流れそのものの中にモニタリングの仕組みを埋め込んでいる。これは"データベース"と言うほど大げさではないが、少なくとも継続取引の現場において強い情報優位である。

最後に、支援の実行段階で不足しがちな資源を自前で補いやすいことも優位性である。 決算説明資料では、同社は不足しがちなリソースである資金、人材、コンサルタント派遣やアウトソーシングをワンストップで提供できる体制を優位性として挙げている。これは、提案内容が正しいかどうか以上に、「誰がそれを実行するのか」という問題を解決しやすいことを意味する。医療・福祉の再建局面では、現場が忙しすぎて改革案を実行できないことが多い。同社はそこに人も資金も入れられるため、一般的な助言会社より実装確率が高い。

2-10. 新規支援領域:不動産活用型支援

出所:会社開示資料に基づきAENTRO Research作成

2026年4月に開示された不動産活用型支援は、同社の事業内容を一段広げる新しい一手である。 2026年4月3日付の適時開示で、同社は医療・介護分野における不動産の取得・賃貸等を通じた不動産活用型支援を、今後の事業展開の一つとして推進すると公表した。あわせて、介護・障がい福祉事業関連の不動産を取得し、一般定期借地契約を前提に活用する方針も開示している。今回取得した対象は宮城県の介護・障がい福祉事業施設用地で、取得金額は概算220百万円、今後は介護・障がい福祉事業者との一般定期借地契約を通じて事業運営を支援する計画である。

この新領域の意味は、同社の支援対象が"運転資金・改革・人材"から"施設・土地"へ広がることにある。 同開示では、後継者不在、人材不足、施設維持コストの上昇、資金調達手段の制約を背景に、医療・介護事業者の事業継続や事業展開が難しくなると見込み、既存の資金支援、経営コンサルティング、人材支援に加えて、不動産取得・賃貸を通じた支援を組み合わせると説明している。これは不動産事業への多角化というより、医療・介護事業者の経営課題を解く手段を増やす延長線上にある。なお会社は、2026年5月期業績への影響は軽微と見込むとしており、現時点では収益寄与よりも戦略的な射程の拡大として捉えるべき段階だ。

2-11. 事業上の主要論点

第一の論点は、F&Iで獲得した顧客を、どこまで複合取引へ移行できるかである。 有価証券報告書は、個々の医療機関等について経営改善の進展に伴い F&I から C&Br、HR&OS へ移行させることが重要であり、債権買取顧客は他サービスへ発展するケースも多いとしている。裏を返せば、この移行が進まなければ、同社は高収益なF&Iに依存したまま、周辺サービスが十分に育たない可能性がある。当社は、この会社の中長期的な評価軸は、F&Iの絶対額だけでなく、F&I顧客の横展開率にあるとみる。

第二の論点は、投資資産残高の成長と財務耐久力のバランスである。 会社自身が、投資資産残高を成長性指標、自己資本比率を安全性指標として並べていることからも分かるように、F&Iを伸ばすには資産の拡大と資金調達力の維持を同時に満たす必要がある。2025年5月期末の投資資産残高8,321百万円は2026年5月期末に11,544百万円を見込み、2Q末でも9,019百万円まで増えた一方、自己資本比率は22.8%から2026年5月期末予想17.3%へ低下する前提が示されている。成長のためにバランスシートを使う会社である以上、顧客増加そのものと同じくらい、資本効率と資金調達多様化の進捗を見続ける必要がある。

第三の論点は、C&Br と HR&OS をどこまで"再現性のある利益源"へ育てられるかである。 C&Br は案件の質や物販の有無で粗利率が動きやすく、HR&OS は外国人就労支援の拡大余地が大きい一方で、支援体制やオペレーションの整備が不可欠である。会社は HR&OS で特定技能外国人支援500人目標を掲げ、C&Br ではM&A支援の推進を打ち出している。したがって次の焦点は、周辺サービスが"売上を積むだけ"でなく、"安定して粗利を生む仕組み"に転じるかどうかにある。当社は、F&Iの資産積み上げが第1段階だとすれば、C&Br と HR&OS の標準化・運営基盤化が第2段階の勝負だとみる。

結論として、D&Mカンパニーの事業内容は、金融・コンサル・人材を個別に提供する寄せ集めではない。 D&Mカンパニーは、医療・介護・福祉事業者向けの事業再生・再編支援会社であり、F&Iは再生実行のための資金供給とモニタリングの基盤である。「D&Mはファクタリング会社ではない」のではなく、「D&Mはファクタリングを使う再生会社」である。 医療・福祉事業者の資金、経営改善、人材という三つの不足資源に対し、F&I を起点に C&Br と HR&OS を重ね、さらに不動産活用型支援へ広げようとする一貫した支援モデルである。だからこそ、この会社を読むうえでは、サービス別売上高の大小だけでなく、「資金支援で入った顧客に、どこまで横断的に深く入り込めるか」を見る必要がある。

3. 経営戦略

3-1. 市場環境:赤字医療法人・社会福祉法人の大量存在と事業再生ニーズ

出所:総務省統計局・厚生労働省よりAENTRO Research作成。65歳以上人口比率は官公庁ソース

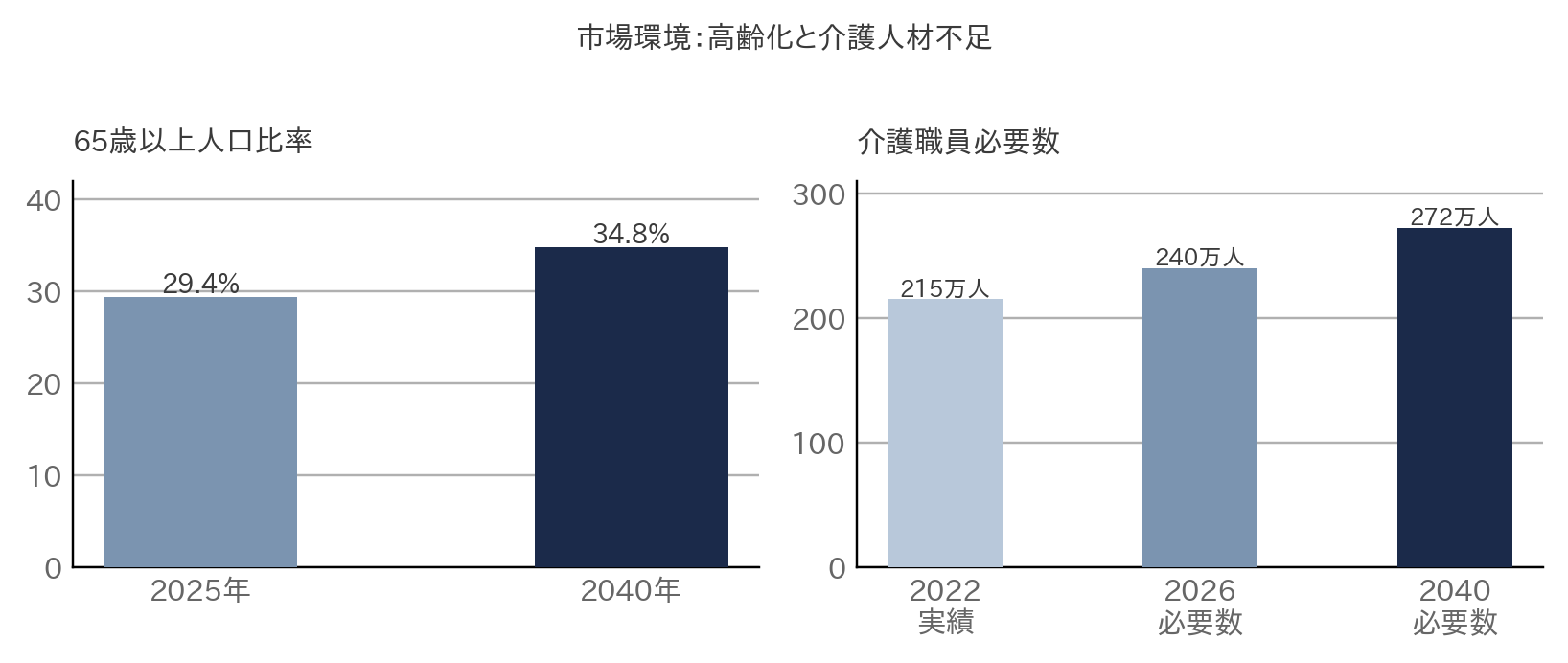

D&Mカンパニーの成長余地は、個社要因より先に、医療・介護業界が抱える構造問題の深さに支えられている。 日本では65歳以上人口比率が2025年に29.4%と過去最高に達し、2040年には34.8%まで上昇する見通しである。他方で、介護職員の必要数は2026年度に約240万人、2040年度に約272万人と推計されており、需要は伸びるのに供給制約は強まるという構図が続く。医療・介護サービスへの社会的需要は拡大し続ける一方、その提供主体である事業者の経営資源は相対的に不足しやすくなる。この需給ギャップが、同社の事業機会の起点である。

しかも、業界の課題は人手不足だけではなく、報酬制度、コスト構造、経営承継、資金調達の複合不全として現れている。 同社資料では、医療・介護報酬の見直し、コスト上昇、後継者問題、経営者の高齢化、人材不足が同時に進行していると整理され、病院の約8割、介護施設の約4割が赤字という認識が示されている。同社の成長可能性資料は、医療法人と社会福祉法人の赤字事業者数が約5万社にのぼると整理しており、これは「債権買取市場」ではなく「事業再生ニーズ市場」として捉えるべき規模である。すなわち市場環境の本質は、赤字医療法人・社会福祉法人が大量に存在し、資金・経営・人材の外部機能が不足しているという構造的空白にある。 実際には、資金繰りの悪化、採用難、業務効率の低さ、経営再編の遅れが相互に絡み合っており、単一のサービスでは解けない。D&Mカンパニーが複数サービスを束ねる戦略を採る背景には、この課題の多層性がある。

さらに同社が狙う余地は、医療・介護事業者が困っていることそれ自体より、既存の外部支援機能が弱いことにある。 2026年5月期第2四半期決算説明資料では、資金支援者である金融機関において課題解決のための経営サポート機能が失われつつあると整理されている。また、資金提供者とコンサルタントが別々に関与すると、それぞれの思惑が働いて経営改善が実現しにくいとも説明されている。これは、D&Mカンパニーの競争戦略が、単に「金融の代替」や「コンサルの代替」ではなく、分断された外部機能を一体化することにあることを示している。市場環境の本質は、医療・介護事業者の苦境に加え、それを支える周辺機能の空白にある。

3-2. 成長戦略の全体像

出所:中期経営計画よりAENTRO Research作成

D&Mカンパニーの成長戦略は、F&I、C&Br、HR&OSの3サービスを並列に拡大する戦略ではなく、F&Iを入口に顧客基盤を作り、その上に高付加価値サービスを積み上げる戦略である。 会社資料では、中長期目標の考え方として、まず「顧客数の増加」と「複数サービス提供による顧客単価の増加」を掛け合わせる構造が明示されている。フェーズ1ではF&I中心に顧客を獲得して事業プラットフォームを構築し、フェーズ2ではM&A支援など周辺サービスへ広げる。この会社の経営戦略を読むうえで重要なのは、売上高の総額よりも、資金支援で入った顧客をどこまで多面的な支援へ移行させられるかである。

足元の3か年計画は、その構造を具体的な数値に落とし込んだものになっている。 2026/5期は売上高1,703百万円、経常利益229百万円、2027/5期計画は売上高2,253百万円、経常利益352百万円、2028/5期計画は売上高3,001百万円、経常利益568百万円である。サービス別売上構成も、2026/5期予想ではF&I 46.0%、C&Br 28.9%、HR&OS 25.1%、2028/5期計画ではF&I 49.1%、C&Br 30.7%、HR&OS 20.1%とされ、利益の核としてF&Iを維持しつつ、C&Brの比重を高める方向が読み取れる。計画の眼目は、F&I一本足からの脱却ではなく、F&Iを核にしながら周辺サービスの収益寄与を厚くすることにある。

そのなかで2026/5期は、増益を追う年度ではなく、3か年計画を成立させるための基盤整備年として位置付けられている。 会社は2026/5期を「飛躍的な業容拡大と持続的成長に向けた重要な転換点」とし、人的資源の強化や事業インフラ整備のために一時的な先行費用が増加すると説明している。実際、販管費は698百万円で前期比27.8%増を見込み、15名程度の採用やAI活用を含むシステム構築を進めるとしている。一般に中小型成長株では、先行費用を理由にした減益は説明不足に終わりやすいが、D&Mカンパニーの場合は、資金調達手段の多様化、M&A・コンサルティング機能の強化、外国人就労支援ビジネスの強化という3つの具体テーマが先に置かれている点が特徴である。

3-3. フェーズ1:F&I起点の顧客基盤拡大

フェーズ1の目的は、F&Iを通じて"案件"ではなく"顧客基盤"を積み上げることにある。 同社資料では、ファクタリングによって顧客数を増加させ、事業プラットフォームを構築すると明示されている。これは単にファクタリング手数料を稼ぐ戦略とは異なる。資金繰りが苦しい医療・介護事業者に対して最初に提供しやすいのは資金支援であり、そこから経営改善、人材支援、M&A支援へと横展開することで、顧客当たりの収益機会が拡大する。F&Iは、売上の柱であると同時に、全サービスの起点となる顧客獲得装置として機能している。 ただし、フェーズ1がファクタリング中心であることは、市場がD&Mを「ファクタリング会社」と読む最大の理由でもある。レポートとしては、フェーズ1は再生プラットフォーム構築のための顧客基盤形成期であり、F&Iはその手段にすぎないと翻訳すべきである。

この起点としてF&Iが優れているのは、資金供給と同時に高頻度のモニタリングを実装できるからである。 会社は、診療報酬債権を継続的に買い取ることで、経営を根本から支える安定資金を提供できるだけでなく、取引先の診療・介護報酬が自社に入金されるため、売上情報を即時・正確に把握できると説明している。資金不足の原因分析、改善策の検討、必要資金ボリュームの算定、保全策の検討が一続きで行えるため、F&Iの時点で既に経営支援の入口になっているわけだ。一般的な金融機関が過去実績中心に与信を判断しがちなのに対し、D&Mカンパニーは資金支援後の継続データまで前提にした支援ができる。ここがフェーズ1の強みである。

しかも同社は、通常の融資では取りこぼされやすい先にも入り込める設計を持つ。 会社サイトでは、赤字決算や債務超過のような問題を抱える事業体に対し、病院・クリニック・薬局、介護・福祉施設の成長性や地域にとっての重要性を評価して審査するとされる。営業・審査担当者は全員金融機関出身者であり、資金調達後もコンサルティングを行う。F&Iの営業拡大は、単に営業人数を増やすゲームではなく、金融知見と医療・介護の現場理解を兼ね備えた人材が、通常金融では扱いにくい案件へ入っていくプロセスである。ここに同社の顧客基盤拡大戦略の再現性と難しさの両方がある。

足元の数字を見る限り、フェーズ1はすでに概念段階を過ぎ、実体を持ち始めている。 2025/5期末の投資資産残高は8,321百万円、取引社数は178社、うち債権買取社数は78社だった。さらに月次開示によれば、2026年2月末時点の投資資産残高は9,523百万円、診療・介護報酬債権買取社数は102社まで増加している。会社は投資資産残高を重視する理由として、F&Iの売上の大半が買取債権額に一定料率を乗じて計上される手数料収入であり、事業拡大を測る指標として有効だからだと説明している。F&Iの拡大は、売上高の短期変動よりも、投資資産残高と債権買取社数の積み上がりで見るべきである。

3-4. フェーズ2:M&A・再生支援の収益化

フェーズ2の本丸は、医療・介護業界の再編ニーズを、D&Mカンパニーの収益機会へ変えることである。 会社は、中長期目標の第二段階として、M&Aコンサル+資金、事業再生支援、M&A先へのコンサルティングを明示している。医療機関の淘汰・合従連衡が進む中で、M&Aに必要な資金提供に加え、実務支援も一体的に行うことで、他社にはない一貫支援体制を構築するとしている。これはかなり重要な戦略転換で、F&Iが顧客基盤の拡大を担うのに対し、フェーズ2ではその顧客基盤を再編・成長支援案件へ転化することで、単価の高い収益機会を掘り起こす構図になっている。

この戦略が合理的なのは、医療・介護の再編が単なる財務イベントではなく、事業継続インフラの再設計でもあるからだ。 会社資料では、経営が困難な医療法人等に対して再建を図るとともに、安定経営の法人によるM&Aを支援することで、地域医療の安定に貢献しつつ、自社としての収益機会獲得を目指すとしている。さらに、経営基盤の安定した医療法人等によるM&Aは、地域の医療・介護サービスの持続において不可欠であり、当社による経営支援と平行して行うと説明している。D&Mカンパニーは、M&Aを単なる仲介手数料ビジネスとしてではなく、地域サービス維持のための再編支援として位置付け、その前後の資金・経営・人材支援まで囲い込もうとしている。

投資家にとってのポイントは、M&A支援が成功すれば、同社の収益性が"金融+助言"のハイブリッドに近づくことだ。 一般的な人材紹介や業務委託よりも、M&A関連サービスは一案件当たりの付加価値が高く、周辺サービスの波及効果も大きい。D&Mカンパニーは、F&Iを通じて得た関係性とモニタリング情報を活用し、再建案件、承継案件、成長案件のいずれにも入り込める可能性がある。もちろん案件の立ち上がりには時間がかかるため、短期的には収益貢献の見え方が鈍い局面もあり得る。それでも、もしフェーズ2が立ち上がれば、同社は"資金支援会社"から"再編実行支援会社"へ一段格上げされ、市場の見方も変わる余地がある。

3-5. 外国人就労支援の拡大余地

外国人就労支援は、同社の成長戦略の中で最も分かりやすい「人材不足への直接回答」である。 厚生労働省は、介護職員の必要数を2026年度に約240万人、2040年度に約272万人と推計し、対応策の一つとして外国人材の受入環境整備を挙げている。D&Mカンパニーはこの国家的課題に対して、HR&OSサービスの中で特定技能外国人の紹介・支援を位置付けている。資金支援や経営改善が経営者側の課題解決だとすれば、外国人就労支援は現場の人員制約に直接作用する打ち手であり、顧客の痛点に対して極めて分かりやすい。

会社側も、これを補助線ではなく成長領域として明確に扱っている。 2026/5期第2四半期決算説明資料では、HR&OSについて特定技能外国人就労支援を今後の成長領域と位置付け、積極的な事業拡大を図るとしている。2025/5期決算説明資料でも、介護領域における特定技能外国人支援規模を現状の約5倍程度まで成長させ、2028年5月時点で目標支援者数500人を掲げている。同社は外国人就労支援を一時的なトレンド対応ではなく、HR&OSの中核成長テーマとして育成しようとしている。

戦略上の意味は、D&Mカンパニーが"経営の外部支援者"から"運営の実務補完者"へ近づく点にある。 医療・介護事業者は、資金繰りが改善しても人がいなければ現場は回らない。逆に、現場人員が補完されても、資金・業務・再編の課題が放置されれば持続性は弱い。D&Mカンパニーは、F&IとC&Brで経営側に入り込みつつ、HR&OSで運営側にも入り込むことで、顧客接点をより深く長く保てる。外国人就労支援が立ち上がれば、同社の提供価値は単なる人材紹介から、採用後の支援・定着・生活支援を含む継続サービスへ近づくため、収益の継続性と顧客ロックインの両面で意味が大きい。

3-6. 資金調達多様化とモニタリング体制強化

この会社の成長戦略で最も重要な実行論点は、F&Iを伸ばすための資金調達力と、案件数増加に耐えるモニタリング能力をどう両立させるかにある。 会社は2026/5期の重点施策として、資金調達手段の多様化とモニタリング体制の強化を明示している。F&Iは高収益だが、バランスシートを使うビジネスでもあるため、顧客獲得ペースだけでなく、資金調達の安定性と案件管理の質が追いつかなければ拡大は難しい。同社の2026/5期先行投資は、単なる人件費増やシステム費増ではなく、F&Iの上限を引き上げるための土台作りと理解すべきである。

財務面でも、会社自身が成長と安全性の両立を意識していることが分かる。 2025/5期決算説明資料では、売上高、取引社数、投資資産残高を成長性指標、経常利益を収益性指標、自己資本比率を安全性指標として整理している。2025/5期末の自己資本比率は22.8%で、2026/5期末予想は17.3%とされており、投資資産残高は同8,321百万円から11,544百万円へ増加を見込む。これは、同社がF&I拡大を優先する一方で、財務耐久力をKPIとして明示し、市場に管理指標を示していることを意味する。成長が最優先だから財務は後回し、という発想ではない。むしろ、財務の信用力があって初めてF&Iが拡大できるという認識がある。

さらに興味深いのは、資金調達多様化が営業チャネルの拡大ともつながっている点である。 会社資料では、上場後、地方銀行や信用金庫等を中心に、経営に課題のある医療・介護事業者への資金支援や経営改善に向けた関与依頼が増加しているとされる。これは、上場によって信用力が上がり、金融機関からの案件流入が強まっていることを示唆する。もしこの流れが続くなら、D&Mカンパニーは金融機関と競合するだけでなく、金融機関が単独で扱いにくい案件を受ける補完的プレイヤーとしての立場を強められる。資金調達力の強化、モニタリング体制の強化、金融機関ネットワークの活用は、別々の施策ではなく、同じ成長戦略の三面だとみるべきだろう。

3-7. 今後の注目論点

今後の最大論点は、2026/5期が単なる一時的減益年で終わるのか、それとも2027/5期以降の伸びを準備する土台年として機能するのかである。 会社は2026/5期を、3か年中期経営計画を確実なものとするための体制整備の年と位置付けている。その説明が正しいなら、投資家が見るべきは短期の利益率低下そのものではなく、投資資産残高、債権買取社数、M&A関連案件の立ち上がり、外国人就労支援の進捗といった先行KPIである。逆に、これらのKPIが伸びずに利益だけが落ちるなら、先行投資の説得力は弱まる。したがって市場は、2026/5期の損益よりも、2027/5期へつながる布石の有無を見極める局面に入る。

第二の論点は、サービスの複合化が実際にどこまで進むかである。 D&Mカンパニーの戦略は、F&Iで取った顧客にC&BrやHR&OSを重ねることで成立する。ところが、この横展開は理屈では容易でも、実務では人材の質、顧客との信頼、案件管理能力が伴わなければ進まない。特にM&A支援は案件化まで時間がかかり、外国人就労支援はオペレーション負荷が高い。よって今後は、売上高成長そのものより、F&I顧客がどの程度他サービスへ波及しているか、すなわち顧客当たりサービス深度の上昇が確認できるかが重要になる。これは同社の企業価値を左右する本質的な論点である。

第三の論点は、支援手段の拡張がどこまで続くかである。 2026年4月、同社は医療・介護分野における不動産活用型支援の展開を公表し、宮城県の介護・障がい福祉事業施設用地を概算220百万円で取得した。会社は、後継者不在、人材不足、施設維持コスト上昇、資金調達制約を背景に、不動産取得・賃貸も支援手段に加えるとしている。足元の業績影響は軽微だが、戦略的な意味は小さくない。資金、人材、経営改善に加え、土地・施設まで扱うようになれば、D&Mカンパニーは"経営支援会社"から"事業継続インフラ支援会社"へ一段と射程を広げる可能性があるからだ。

結論として、D&Mカンパニーの経営戦略は、医療・介護業界の構造問題を背景に、F&Iで顧客を獲得し、M&A・再生支援と人材支援で顧客単価と支援深度を高め、さらに不動産活用型支援まで広げることで、医療・福祉事業者向けの総合支援プラットフォームへ進化しようとする戦略である。 2026/5期はそのための基盤整備年であり、見かけ上は利益が踊り場に入る一方、戦略の中身はむしろ厚くなっている。したがって投資家の視点では、短期利益の減速を悲観するより、F&Iの資産積み上げ、金融機関経由案件の増加、M&A案件化、外国人就労支援の拡大といった"次の成長の種"が本当に根付いているかを見極めるべき局面だと考える。

4. 業績動向

4-1. 過去業績推移

出所:決算短信よりAENTRO Research作成

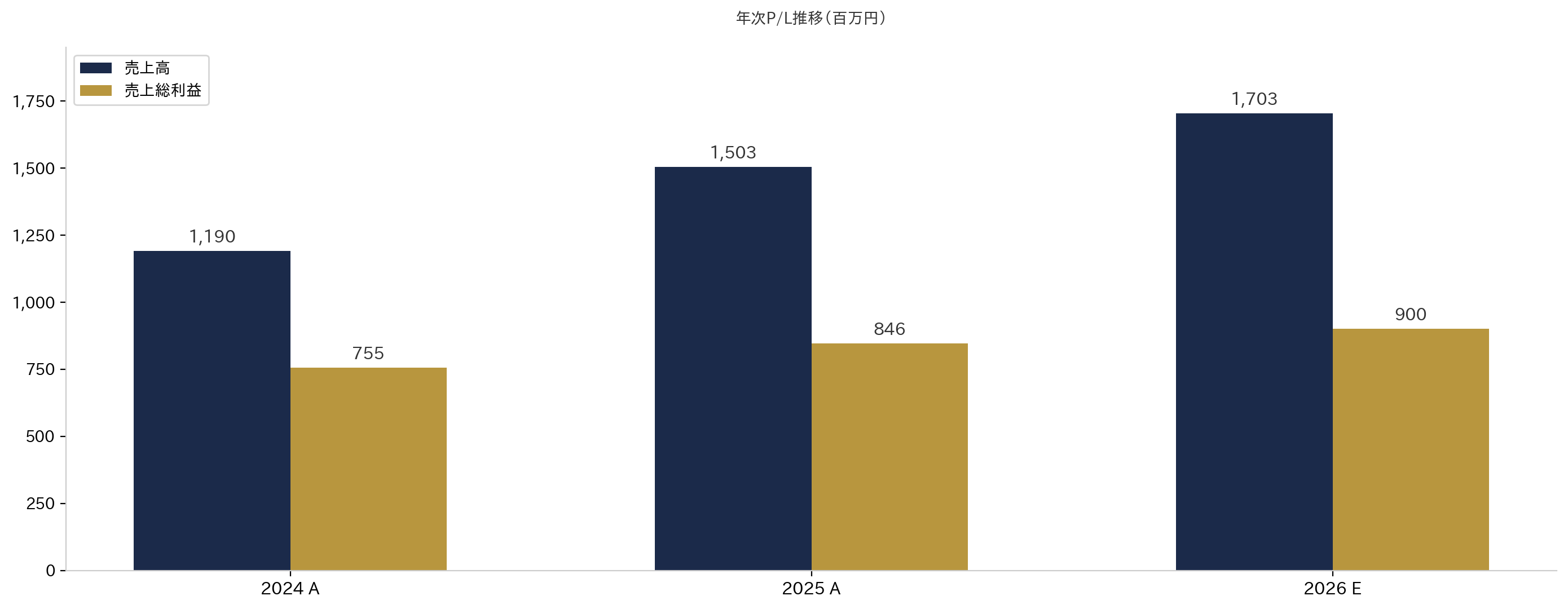

D&Mカンパニーの業績は、2025/5期まで売上・利益とも拡大を続けたが、利益率のピークはすでに通過しており、足元は「成長継続・利益率調整」の局面に入っている。 監査済みの連結実績では、2024/5期の売上高は1,189,515千円、営業利益は281,044千円、親会社株主に帰属する当期純利益は177,372千円だった。これに対し2025/5期は、売上高1,502,672千円、営業利益299,552千円、親会社株主に帰属する当期純利益220,739千円まで伸長した。他方、売上総利益率は63.5%から56.3%へ、営業利益率は23.6%から19.9%へ低下しており、2025/5期は「増収増益だが、収益性は薄くなった年」と整理するのが正確である。

2025/5期の損益を分解すると、トップラインの伸びは強かった一方、その増分がそのまま営業利益へは落ちなかった。 売上総利益は754,831千円から845,888千円へ増えたが、販売費及び一般管理費も473,787千円から546,335千円へ増加した。営業利益は増益を確保したものの伸び率は+6.6%にとどまり、売上高成長率+26.3%を大きく下回った。2025/5期は事業規模の拡大は明確だったが、収益構造の質はやや変化し始めた年であり、ここが2026/5期の利益率低下を読む前提になる。

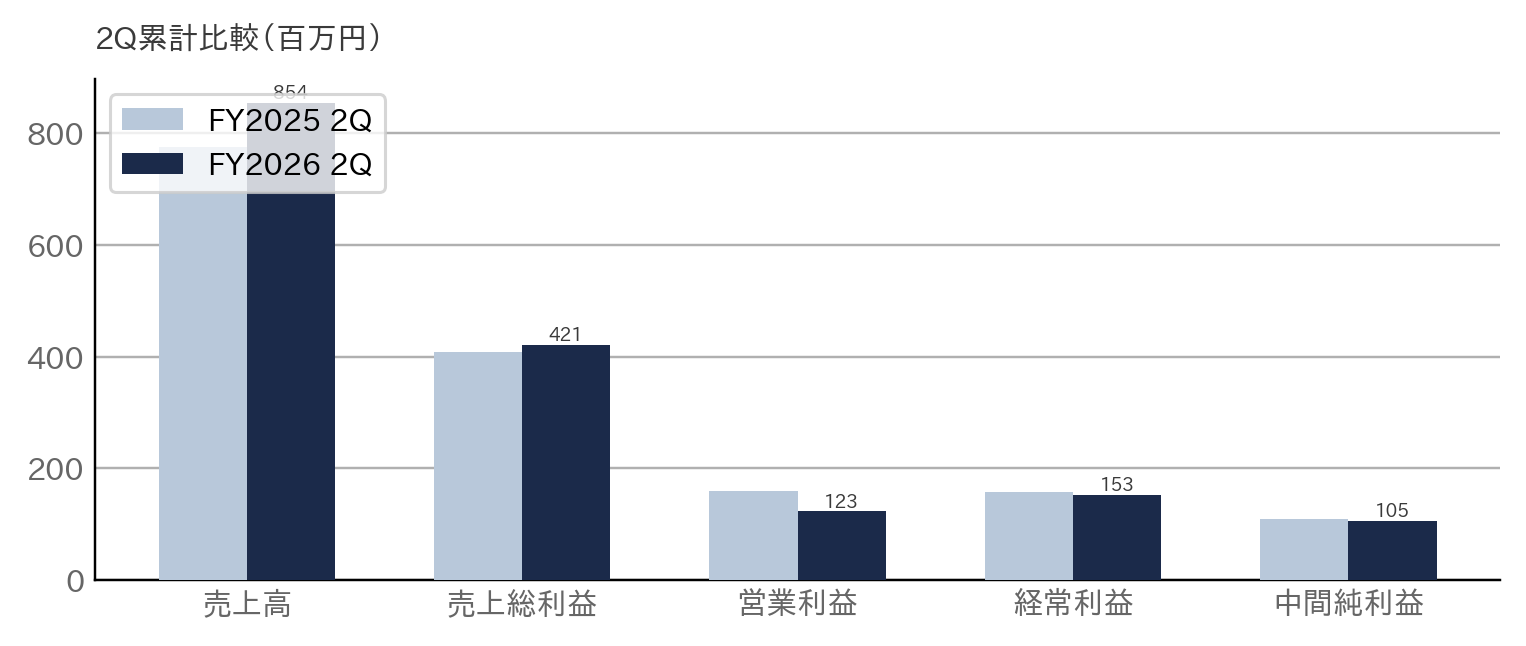

その流れは2026/5期2Qでも続いている。 2026/5期2Q累計の連結実績は、売上高853,926千円、売上総利益420,586千円、営業利益122,795千円、経常利益152,606千円、親会社株主に帰属する中間純利益105,244千円だった。前年同期比では売上高が+10.2%と伸びた一方、営業利益は△22.7%、経常利益は△3.4%、中間純利益は△4.0%であり、売上成長が続く一方で利益率はさらに低下した。足元の論点は需要失速ではなく、「売上の伸びをどこまで利益へ変換できているか」に移っている。

4-2. サービス別売上高・売上総利益

2025/5期の増収は3サービスすべてで起きたが、利益貢献の重みはなおF&Iに偏っている。 2025/5期通期のサービス別売上高は、F&Iが752百万円、C&Brが397百万円、HR&OSが352百万円で、それぞれ前年比+19.8%、+25.8%、+43.9%だった。一方、売上総利益はF&Iが518百万円、C&Brが163百万円、HR&OSが164百万円で、F&Iのみが大きく利益を牽引し、全体売上総利益に占めるF&Iの構成比は61.3%に達した。同社の売上ポートフォリオは多角化していても、利益ポートフォリオの中心は依然としてF&Iである。

2025/5期の特徴は、F&IとHR&OSが利益の厚みを作る一方、C&Brは売上成長ほど利益が伸びなかったことにある。 F&Iは売上総利益が412百万円から518百万円へ増え、利益率も65.6%から68.9%へ上昇した。HR&OSも売上高245百万円から352百万円、売上総利益139百万円から164百万円へ伸びた。他方、C&Brは売上高こそ315百万円から397百万円へ増えたが、売上総利益は202百万円から163百万円へ減少し、利益率は64.2%から41.1%へ低下した。会社資料では、2025/5期のC&Brは1Qに1億円超の大型物販案件があり、通期でも物販売上が2.1億円計上されたため、売上構成上の低粗利化が生じたと整理されている。2025/5期のC&Brは「案件は取れているが、収益の中身は薄かった」と読むべき年だった。

2026/5期2Qでは、そのサービスミックスの変化がさらに鮮明になっている。 2Q累計のサービス別売上高は、F&I347百万円、C&Br314百万円、HR&OS191百万円で、前年同期比はそれぞれ△3.3%、+20.2%、+25.0%だった。売上総利益はF&I223百万円、C&Br115百万円、HR&OS81百万円で、同△8.6%、+32.7%、+6.4%となった。F&Iの売上構成比は46.4%から40.7%へ低下し、C&Brは33.8%から36.8%へ上昇している。足元のトップライン拡大はC&BrとHR&OSが担い、利益の土台はなおF&Iが支えるという形に変わりつつある。

ただし、F&Iの鈍化をそのまま需要低下と見るのは早い。 会社は、2026/5期2QのF&Iについて、一時的な手数料収入が発生する契約更新案件が少なかったため、直前四半期から減収減益になったと説明している。その一方、債権買取社数は前期末78社から98社へ増え、投資資産残高も8,321百万円から9,019百万円へ増加した。会社は3Q以降について、積み上げた投資資産残高に比例する毎月の手数料増加と、更新案件の戻りを見込んでいる。C&Brでは大型医療機器等の物販と高利益率コンサルティングが効き、HR&OSでは特定技能外国人就労支援が着実に積み上がっている。2026/5期上期のサービス別実績は、F&Iの一時的な谷と周辺2サービスの拡大が重なった局面と解釈するのが妥当だ。

4-3. 営業利益率と先行投資負担

営業利益率の低下は、現時点では需要不振よりもコスト構成の変化による影響が大きい。 2024/5期から2025/5期にかけて、営業利益率は23.6%から19.9%へ低下した。背景には、売上総利益率が63.5%から56.3%へ下がったことに加え、販管費が473,787千円から546,335千円へ増えたことがある。2025/5期は、売上が伸びたのに利益率が下がったのではなく、売上成長を取りにいく過程で粗利ミックスと費用水準が変わった結果、利益率が落ちた年だった。

2026/5期2Qの減益も、コスト要因がかなり明確である。 2Q累計では、売上総利益が408百万円から420百万円へ増えた一方、販管費は249,263千円から297,791千円へ増加した。決算説明資料では、販管費が前年同期比48百万円増えた主因として、株式報酬費用や採用費等の人材関連費+18百万円、本社移転に伴う賃借料・設備減価償却費+9百万円、上場に伴う監査報酬・証券代行等+8百万円、買取債権残高増加に伴う貸倒引当金+8百万円を挙げている。コスト増の中身は採用、オフィス移転、上場後体制、債権残高拡大に紐づくもので、かなり戦略的・制度的な要因が多い。

加えて、経常利益が営業利益ほど落ちていない点も、上期の利益構造を読むうえでは重要である。 2026/5期2Qの営業利益は122,795千円だったが、経常利益は152,606千円で、営業外収益には保険解約返戻金26,124千円が含まれている。上期実績は営業レベルではかなりコスト増の影響を受けており、経常利益の見た目ほど本業採算が強いわけではない。ここは投資家が注意すべきポイントで、営業利益率の低下をどう評価するかが今期の見方を分ける。

会社計画も、2026/5期を"利益最大化の年"ではなく"体制整備の年"と位置付けている。 会社予想は売上高1,703百万円、営業利益200百万円、経常利益229百万円、当期純利益151百万円で、営業利益は前期比33.2%減を見込む。販管費は698百万円と前期比27.8%増、15名程度の採用やAI活用を含むシステム構築を予定している。したがって当社は、2026/5期の利益率低下を一時的な需要後退ではなく、「事業インフラを厚くするための先行負担」とみる。ただし、その評価が成立する条件は明確で、投資資産残高や債権買取社数の伸びが計画どおりかで判断すべきだ。

4-4. 貸借対照表:投資資産残高・借入・自己資本

D&Mカンパニーのバランスシートは、単なる財政状態の結果ではなく、F&I拡大そのものを映す"成長装置"である。 2025/5期末の総資産は9,281,227千円、負債合計は7,160,809千円、純資産合計は2,120,418千円だった。資産の中核は、現金及び預金583,357千円、買取債権7,441,156千円、リース債権及びリース投資資産103,095千円、営業貸付金777,099千円であり、F&Iに関わる資産が圧倒的に大きい。したがって同社のBSを読むときは、一般的なコンサル会社や人材会社の軽いBSを想定してはいけない。収益の土台そのものがバランスシートの中に積み上がる会社である。

2024/5期から2025/5期にかけては、成長と財務基盤強化が同時に進んだ。 2024/5期末の純資産1,271,588千円は2025/5期末に2,120,418千円へ増え、資本金は153,435千円から471,315千円、資本剰余金は123,435千円から441,315千円へ増加した。借入構成では、短期借入金が6,426,389千円から5,657,194千円へ減る一方、長期借入金は495,102千円から785,593千円へ増えている。これは、上場を経て資本を厚くしつつ、借入の期間構成も一定程度整えた局面と読める。

一方、2026/5期2Qは再びBS拡大型の色彩が強い。 2Q末の総資産は10,389,478千円、負債合計は8,193,292千円、純資産合計は2,196,185千円で、2025/5期末から総資産は1,108,251千円増加した。流動資産では現金及び預金922,432千円、買取債権8,287,489千円、営業貸付金642,601千円が主要項目で、負債側では短期借入金6,547,838千円、1年内返済予定の長期借入金603,718千円、転換社債型新株予約権付社債195,000千円が目立つ。自己資本比率は22.8%から21.1%へ低下したが、これはF&I資産拡大に資金調達が追随している結果と整合的である。

キャッシュ・フローも、この会社のBS型成長をよく表している。 営業CFは2024/5期△782,735千円、2025/5期△69,759千円、2026/5期2Q△657,303千円で、投資資産の積み上がり局面では営業CFが先に悪化しやすい。実際、2025/5期の営業CF改善は買取債権の増減がプラス方向に効いた面があり、2026/5期2Qは再び買取債権増加と整合的に営業CFが大きくマイナスになった。他方、財務CFは2024/5期509,201千円、2025/5期250,219千円、2026/5期2Q999,255千円と一貫して資金供給側がプラスであり、同社が事業拡大を借入・社債・資本調達で支える構造が見て取れる。当社は、この営業CFの悪化を直ちに事業悪化とはみない。むしろ、F&Iの拡大量と資金調達能力をセットで確認すべき会社だとみる。

4-5. 主要KPI推移

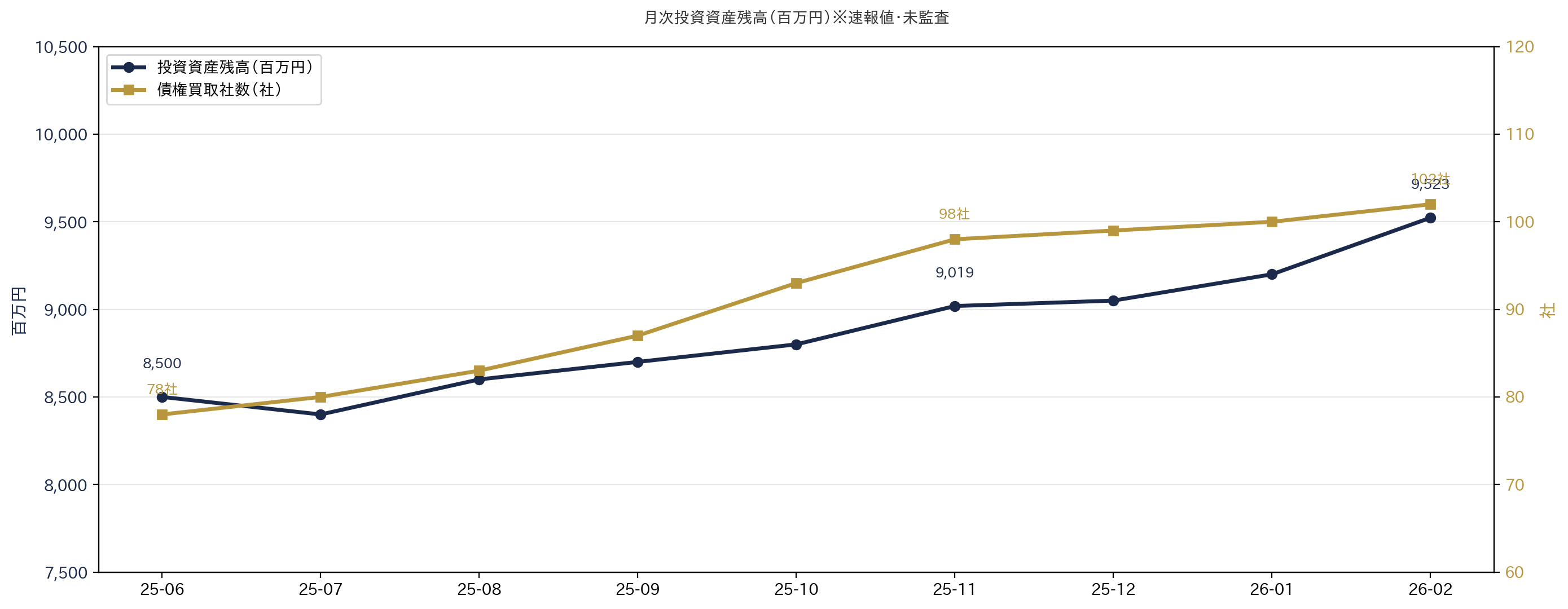

出所:月次投資資産残高開示よりAENTRO Research作成。速報値・未監査

主要KPIは、利益率低下の裏側で事業プラットフォームがなお拡大していることを示している。 2025/5期末の主要指標は、売上高1,502百万円、経常利益300百万円、営業利益率19.9%、自己資本比率22.8%、取引社数178社、内債権買取社数78社、投資資産残高8,321百万円だった。利益だけを見ると成熟感も見えるが、顧客基盤と投資資産がなお増えている点が、同社の次年度成長の土台になっている。

2026/5期2Q末では、損益指標よりも基盤指標の前進が目立つ。 売上高は853百万円、経常利益は152百万円、営業利益率は14.4%、自己資本比率は21.1%、取引社数は178社、内債権買取社数は98社、投資資産残高は9,019百万円だった。総取引社数は前期末比で横ばいだが、収益の核となる債権買取社数は20社増えている。これは、顧客基盤全体の拡張以上に、F&Iの裾野が広がっていることを示す。現時点での数値は「営業利益率は悪化、しかし基盤KPIは進捗」という、かなり同社らしい組み合わせだ。

さらに、月次速報ベースでは2Q後も投資資産は増え続けている。 未監査の月次開示によれば、2026年2月末の投資資産残高は9,523百万円、診療・介護報酬債権買取社数は102社で、2025年11月末の9,019百万円・98社からさらに増加した。会社はこれらを速報値であり今後修正可能性があると注記しているが、少なくともF&Iの基盤が2Q通過後も拡大している方向性は確認できる。上期減益だけで今期を悲観するのは尚早で、KPIのトレンドを優先的に追うべき局面だ。

4-6. 2026/5期2Q進捗

出所:決算短信よりAENTRO Research作成。2Q累計ベース

出所:決算短信よりAENTRO Research作成

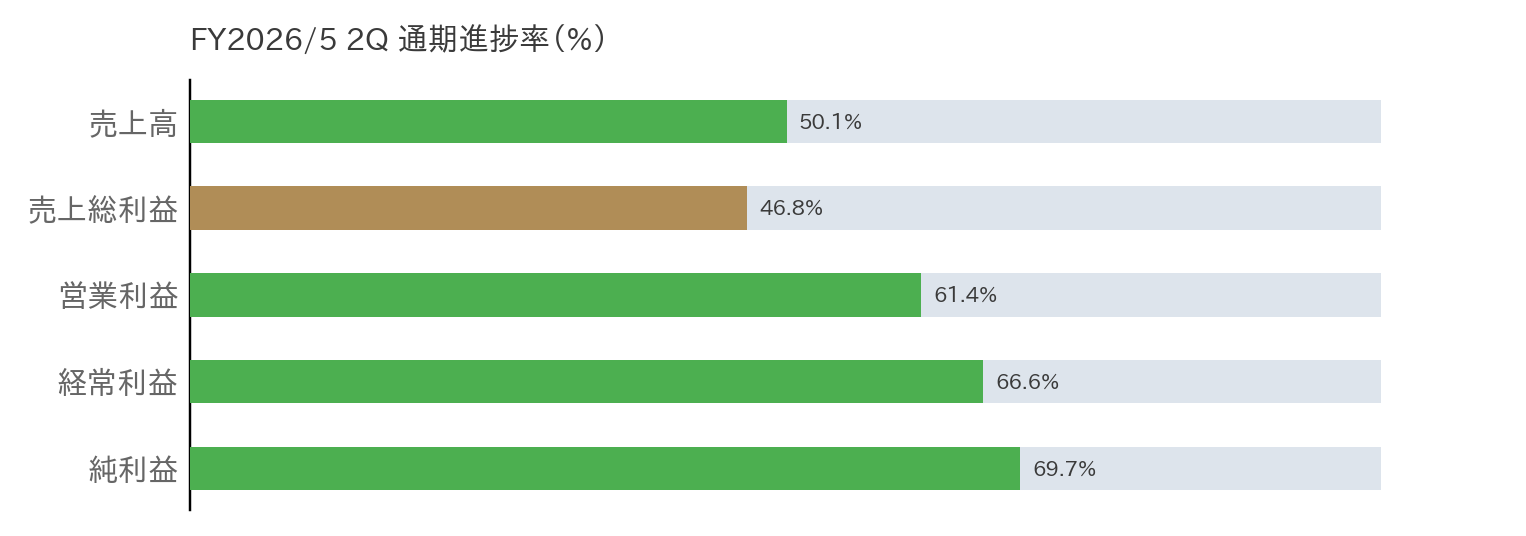

2026/5期2Qの進捗率は、表面上の減益ほど悪くない。 会社計画に対する2Q累計の進捗率は、売上高50.1%、売上総利益46.8%、営業利益61.4%、経常利益66.6%、中間純利益69.7%である。営業利益以下の進捗率が高いのは、上期に保険解約返戻金が入ったこともあるが、少なくとも「通期計画に対して大きく出遅れている」という局面ではない。通期減益計画のもとで上期進捗が6割前後あることは、計画達成可能性を一定程度支える。

サービス別の進捗を見ると、上期はC&Br先行、F&IとHR&OSは後半寄りの構図である。 通期予想に対する売上高進捗率は、F&I44.4%、C&Br63.9%、HR&OS44.8%で、売上総利益進捗率はF&I43.8%、C&Br62.1%、HR&OS40.4%だった。これは上期の増収をC&Brが強く牽引した一方、F&IとHR&OSはまだ通期の折り返しを下回る水準にあることを意味する。特にF&Iは、契約更新案件が少なかった2Qの影響がそのまま進捗率に反映されている。

下期の見どころは明確である。 第一にF&Iで契約更新収入が戻るか、第二に積み上がった投資資産残高が毎月の手数料収入増へ転化するか、第三にC&Brの高採算コンサル案件がどこまで継続するか、第四にHR&OSの外国人就労支援が売上と粗利へどう寄与するかである。上期の数値は、同社の成長ドライバーが消えたことを示しているのではなく、ドライバーごとの進捗速度に差が出ていることを示している。

4-7. 2026/5期通期見通し

現時点での会社計画は、数値上は十分射程圏内にある。 2026/5期通期予想は、売上高1,703百万円、営業利益200百万円、経常利益229百万円、当期純利益151百万円、1株当たり当期純利益66.58円である。上期時点で売上高50.1%、営業利益61.4%、経常利益66.6%、中間純利益69.7%まで進捗しており、少なくとも営業・経常レベルでは未達リスクだけを強く織り込む段階ではない。

他方、今期を評価する軸は「計画達成か未達か」だけでは足りない。 会社はF&Iについて、投資資産残高を8,321百万円から11,544百万円へ積み上げる一方、前期にあった新規開始や解約等の一時的収益寄与の反動で、売上高・売上総利益は概ね前期並みを見込むとしている。C&Brは大型医療機器販売や新規コンサル案件の進展で増収増益、HR&OSは特定技能外国人就労支援を成長領域として積極拡大する方針である。2026/5期は、F&Iの資産積み上げを先行させながら、C&BrとHR&OSで売上と付加価値の裾野を広げる年と読むべきだ。

当社は、2026/5期の本質を「利益の踊り場」ではなく「次の成長局面の仕込み」とみる。 ただし、その評価が成立する条件は明確で、投資資産残高が期末11,544百万円へ近づくこと、債権買取社数が増え続けること、C&Brで物販偏重ではなくコンサルティング由来の粗利が維持されること、HR&OSで外国人就労支援の拡大が実収益へつながること、そして698百万円まで増える販管費が2027/5期以降の増収増益へ本当に結び付くことである。

5. 中期経営方針

5-1. 3か年計画の位置付け

D&Mカンパニーの中期経営方針は、短期利益の最大化ではなく、F&Iで顧客基盤と投資資産を積み上げ、その上にM&A支援、人材支援、周辺サービスを重ねることで、医療・福祉事業者向けの総合支援プラットフォームへ進化することにある。 会社は2025年7月の通期決算説明資料、および2026年1月の第2四半期決算説明資料で、2026/5期から2028/5期を射程にした3か年の計画を示しており、売上高は1,703百万円、2,253百万円、3,001百万円、経常利益は229百万円、352百万円、568百万円を計画している。これは、2025/5期実績の売上高1,502百万円、経常利益300百万円を出発点に、2026/5期をいったん利益調整年としつつ、その後に再加速させる設計である。

会社公表値で重要なのは、2026/5期を"伸び悩みの年"ではなく、"3か年中期経営計画を確実なものにするための体制整備の年"と明示している点である。 会社は、2026/5期について、医療・福祉事業者向けサービスの拡充と自社のM&A戦略推進により収益基盤を強化する期間と位置付け、①資金調達手段の多様化、②M&A・コンサルティング機能の強化、③外国人就労支援ビジネスの強化を進めるため、コスト増による減益に耐える1年とすると説明している。2026/5期の減益計画は守りではなく、2027/5期以降の業容拡大のための仕込みである。

当社の見方では、この3か年計画は単なる売上高の積み上げ計画ではなく、事業の"質"を変える計画である。 これまでのD&Mカンパニーは、F&Iを核にしつつ、C&BrとHR&OSを重ねる会社だった。今後3年で会社が目指しているのは、その重ね方を案件単位からプラットフォーム単位へ変えることだ。すなわち、資金支援で顧客を取り、継続的なモニタリングで関係を深め、再編・再生・人材・周辺サービスへ展開するという一連の流れを、より明確な成長エンジンに変えようとしている。第5章では、この変化を会社公表値に沿って分解する。

5-2. 数値目標

出所:中期経営計画よりAENTRO Research作成

この中計の本質は、利益率の短期改善よりも、成長性指標・収益性指標・安全性指標を明示しながら、事業基盤を厚くすることにある。 2025年8月公表の「事業計画及び成長可能性に関する事項について」では、会社は4つの成長性指標として、売上高、経常利益、投資資産残高、取引社数(内債権買取社数)を置き、これに営業利益率を収益性指標、自己資本比率を安全性指標として並べている。単年度損益だけでなく、顧客基盤、資産積み上がり、財務耐久力を同時管理する枠組みであり、会社自身がこの事業を"BSを使う成長企業"として運営していることが分かる。

会社公表値を並べると、2026/5期計画の重心がどこに置かれているかは非常に明確である。 売上高は2025/5期実績1,502百万円から2026/5期計画1,703百万円へ、投資資産残高は8,321百万円から11,544百万円へ、取引社数は178社から216社へ、内債権買取社数は78社から116社へ伸ばす一方、営業利益率は19.9%から11.7%へ、自己資本比率は22.8%から17.3%へ低下する前提が置かれている。会社は、今期に限っていえば「率」の改善より「量」の拡大を優先している。利益率と自己資本比率を一定程度犠牲にしてでも、顧客基盤と投資資産を太らせる判断をしているわけだ。

しかも、この数値目標は、単なる希望的な長期ビジョンではなく、足元の進捗で一定程度裏打ちされている。 2026/5期第2四半期時点の通期計画進捗率は、売上高50.1%、売上総利益46.8%、営業利益61.4%、経常利益66.6%、中間純利益69.7%であり、会社は概ね順調な進捗と説明している。利益面の進捗率が高いのは営業外収益の寄与もあるが、少なくとも通期計画が大きく崩れている局面ではない。2026/5期計画は"積極投資のために利益を犠牲にした非現実的な計画"ではなく、上期時点ではまだ実行可能圏内にあると評価できる。

一点注意すべきは、当社はこの計画を無条件に楽観視すべきではないと考える点である。 2025年8月の成長可能性資料では、投資資産残高について、2024年8月公表時の予想値10,820百万円に対し、2025/5期実績は8,321百万円にとどまった背景として、下期に残高を積み上げた一方、上期に投資先の選別等で残高が減少したと説明している。これは、F&Iが常に一直線に伸びる事業ではなく、案件選別や資金供給余力の影響を受けることを示している。したがって2026/5期末11,544百万円という数字は、単なる延長線ではなく、選別と拡大を両立したうえで初めて到達できる水準として見る必要がある。

5-3. サービス別成長シナリオ

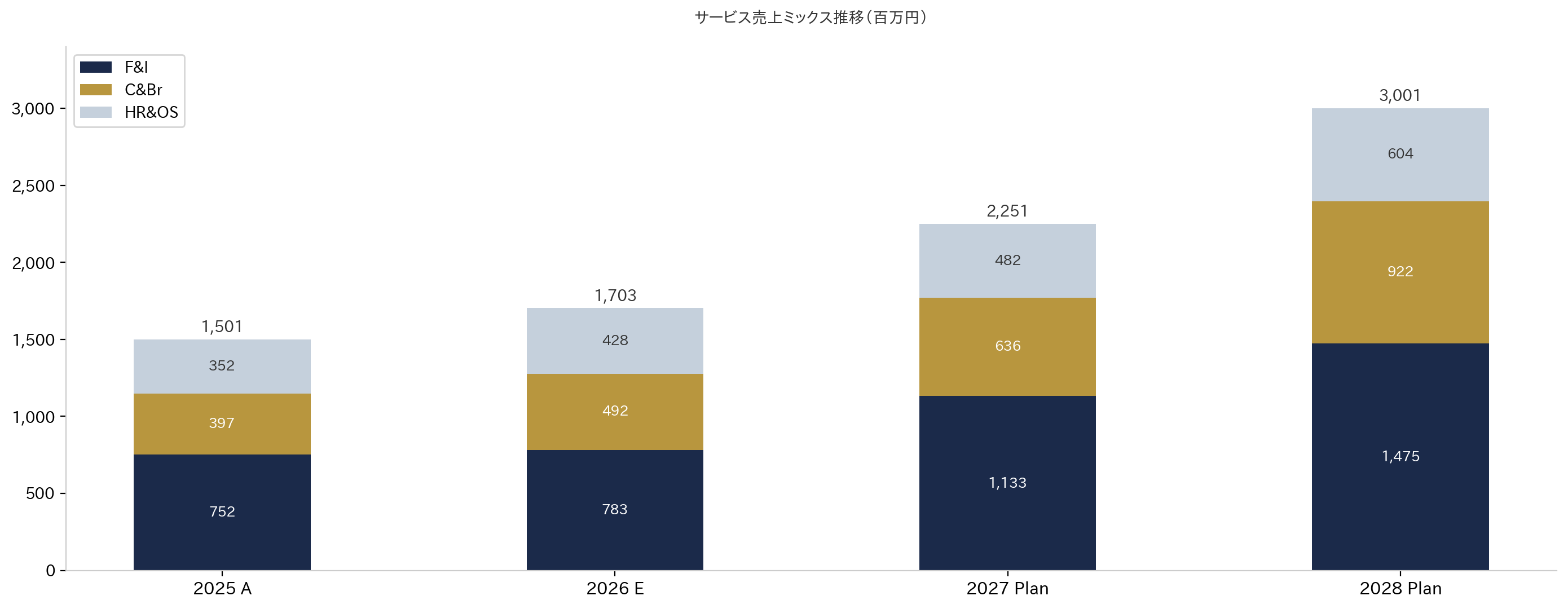

サービス別売上計画を見ると、会社の成長シナリオは"F&Iからの脱却"ではなく、"F&Iを基盤にC&BrとHR&OSを重ねる"構図である。 2025/5期実績のサービス別売上高は、F&I 752百万円、C&Br 397百万円、HR&OS 352百万円だった。これに対し会社計画では、2026/5期に783百万円、492百万円、428百万円、2027/5期に1,133百万円、636百万円、482百万円、2028/5期に1,475百万円、922百万円、604百万円を見込む。構成比でみても、2028/5期はF&I 49.1%、C&Br 30.7%、HR&OS 20.1%であり、F&Iは依然として最大事業のまま、C&Brが第二の柱として厚くなっていく設計になっている。

F&Iの成長シナリオは、依然としてこの計画の背骨である。 会社は2026/5期について、投資資産残高を期初8,321百万円から期末11,544百万円へ増加させる一方、前期には新規取引開始や解約等に伴う一時的収益寄与があったため、売上高・売上総利益は概ね前期並みを見込むとしている。これは、F&Iが今期ただちに大幅増益する事業としてではなく、来期以降の収益化に向けて資産残高を積む事業として位置付けられていることを意味する。したがってF&Iの評価軸は、2026/5期単年の売上増減より、資産残高と債権買取社数の積み上がりに置くべきである。

C&Brのシナリオは、会社計画のなかで最も"付加価値化"が期待されている領域である。 2025/5期のC&Br売上高397百万円は、2026/5期計画で492百万円、2028/5期計画で922百万円まで拡大する前提だ。会社は2026/5期通期予想の前提として、大型医療機器の販売や新規コンサルティング案件受注の進展により増収増益を見込んでいる。さらに中長期目標では、M&Aコンサル+資金、事業再生支援、M&A先へのコンサルティングまで視野に入れており、C&Brは単なる業務改善助言ではなく、再編と成長を収益化する装置として育てようとしている。売上構成比が2028/5期に30.7%まで上がる計画であることからも、会社がここを第二の収益柱と見ていることは明らかだ。

HR&OSのシナリオは、絶対額成長を続けながら、会社全体の運営支援力を支える役割を担う。 2025/5期のHR&OS売上高352百万円は、2026/5期428百万円、2028/5期604百万円へ増加する計画である。構成比は2025/5期23.5%から2026/5期25.1%へ上がった後、2028/5期20.1%へ低下する見通しだが、これはHR&OSが弱くなるという意味ではない。むしろ、F&IとC&Brがより大きく伸びる前提のなかで、HR&OSも着実に伸ばす計画であり、その中核テーマが特定技能外国人就労支援である。会社は介護領域における特定技能外国人支援規模を現状の約5倍程度へ拡大し、2028年5月時点で目標支援者数500人を掲げている。HR&OSは、収益源であると同時に、顧客の実運営を支えるサービスとして中計の再現性を高める役割を持つ。

当社の見方では、このサービス別シナリオが示すのは、D&Mカンパニーが金融依存を下げたいのではなく、金融を"入口"から"基盤"へ昇格させたいということだ。 F&Iで顧客を獲得し、C&Brで複雑な課題を収益化し、HR&OSで実行面を支える。この三層構造が計画どおりに回れば、同社の収益源は単一商品から顧客深耕型へ変わる。逆に、この重ね売りが進まなければ、F&Iの資産拡大が続いても企業価値の再評価には限界がある。第5章で見るべきは、売上ミックスの変化以上に、顧客1社当たりサービス深度がどこまで上がるかである。

5-4. M&A戦略と周辺サービス拡張

この中計の質的中核は、F&Iで築いた関係性をM&A・再生・周辺サービスへ展開することで、顧客当たり収益機会を広げる点にある。 会社は中長期的な経営目標のなかで、フェーズ1を「ファクタリングにより顧客数を増加させ、事業プラットフォームを構築する段階」、フェーズ2を「M&Aコンサル+資金、事業再生支援、M&A先へのコンサルを行う成長支援段階」と位置付けている。M&A支援を単独サービスとして売る発想ではなく、F&Iで先につかんだ顧客接点と情報優位を使って、再編・承継・再生案件へ横展開する発想である。

会社公表値でも、M&Aは中計の中心テーマとしてかなり明確に置かれている。 会社は、医療機関の淘汰・合従連衡が進む中、M&Aに必要な資金提供に加え、実務面での支援も一体的に行うことで、他社にはない一貫支援体制を構築するとしている。さらに、経営が困難な医療法人等に対しては自社支援により再建を図りつつ、安定経営の法人によるM&Aを支援することで、地域医療の安定に貢献しながら自社の収益機会も獲得すると説明している。したがってD&MのM&A戦略は、仲介手数料を取るだけの戦略ではなく、金融・再建・統合後支援まで含む長いバリューチェーンを取りにいく戦略である。

周辺サービス拡張の観点では、2026年4月3日に開示された不動産活用型支援が、今後の方向性をよく示している。 会社は、医療・介護分野における不動産の取得・賃貸等を通じた不動産活用型支援を今後の事業展開の一つとして推進すると公表し、その一環として宮城県の介護・障がい福祉事業施設用地を概算220百万円で取得した。活用方針は、介護・障がい福祉事業者と一般定期借地契約を締結し、事業運営を支援するというものだ。会社はこれを、従来の資金支援、経営コンサルティング、人材支援等に加える新しい支援手段と位置付けている。

当社は、この不動産活用型支援を"新規事業"というより、"支援手段の拡張"と捉える。 D&Mカンパニーの本質は、医療・福祉事業者の不足資源を埋めることにある。これまでは資金、経営改善、人材が主な手段だったが、そこに土地・施設が加わることで、支援メニューが一段広がる。これは顧客との関係をより長期化させる可能性を持つ一方、BS活用の度合いも一段強まることを意味する。この周辺サービス拡張は成長余地の拡大材料であると同時に、今後の資本政策・リスク管理の重要性を高める材料でもある。

5-5. 資本政策と株主還元方針

D&Mカンパニーの資本政策は、現時点では明確に"成長優先型"であり、株主還元はその土台が固まった後に厚くしていく設計である。 会社は2025年7月決算説明資料、2026年1月第2四半期決算説明資料、2025年8月の成長可能性資料で共通して、成長することで投資家に報いることを第一と考え、当面は成長戦略投資に向けた内部留保を優先すると説明している。そのうえで、営業基盤・財務基盤を強固にすることによって市場の平均的な配当性向を目指すとしており、還元強化を否定しているわけではないが、順序としてはまず財務基盤の強化が先に来る。

実際の配当運営をみても、この方針は一貫している。 2025年5月15日、会社は期末配当予想を従来の5円から20円へ増額修正し、2025年8月1日には2025年5月31日基準日の剰余金配当として1株当たり20円を決議した。さらに2026年1月の第2四半期決算説明資料では、2026年5月期の期末配当予想も前期同様の1株当たり20円としている。すなわち、成長優先を掲げながらも、まったく無配にするのではなく、一定の配当水準を維持しつつ資金需要との均衡を取る運営になっている。

他方で、この会社の資本政策の中心は、配当政策よりも資金調達力の拡張にある。 2025年8月の成長可能性資料では、F&Iサービスの拡大には資金調達力の向上が必要とし、上場による資本増強、財務体質の強化、信用力向上によって金融機関からの融資枠拡大を推進すると説明している。実績としても、前回公表時点では取引行数17行、当座貸越極度額5,939百万円だったものが、2025年8月末時点では21行、7,024百万円まで拡大したと開示している。これは、会社が掲げる「資金調達手段の多様化」が、単なるスローガンではなく、銀行借入枠の拡大という具体的成果を伴って進んでいることを示す。

そして2025年11月には、その多様化が銀行借入の枠を超え、資本市場調達へ踏み込んだ。 会社は2025年11月12日、第三者割当による転換社債型新株予約権付社債と第6回・第7回新株予約権の発行を決議し、11月28日にその払込完了を公表した。社債による195百万円に加え、新株予約権行使分を含む資金使途としては、診療・介護報酬等の債権買取原資または借入金返済に752百万円を充当するとしており、参考資料では2026年5月期末の投資資産残高計画11,544百万円も再掲されている。会社は、資本政策を単なる配当設計ではなく、「F&Iの投資資産をどう積み上げるか」という事業戦略そのものとして運用している。

この中計で見落とせないのは、資本政策と人材インセンティブが一体化している点である。 会社は当中期経営計画期間の注力項目として、役職員向け有償ストック・オプションの活用を掲げ、業績目標の達成を行使条件とすることで、役職員の意欲と士気を高め、株主・投資家と同じ方向を目指すとしている。これは、配当や資金調達だけではなく、経営陣・従業員の行動設計まで含めて、中計達成を支える資本政策を組み立てていることを意味する。グロース上場企業としては比較的分かりやすいメッセージであり、市場との目線合わせを意識した設計といえる。

6. 株価インサイト

6-1. この会社を何として評価するか

D&Mカンパニーの株価を読むうえで同社を「何業」として見るかを最初に固定することである。 現状、市場はD&Mカンパニーをファクタリング会社と見やすい。公開資料でF&I、投資資産残高、債権買取社数が前面に出やすく、フェーズ1も「ファクタリング中心の顧客獲得」と書かれているため、この読み方は自然である。しかし本来の評価軸は、F&I顧客がどれだけC&Br・HR&OS・M&Aへ展開するかであり、再生案件の再現性と標準化が見えたときに評価レンジが変わる。 会社開示上は単一セグメントの「医療機関等に対する経営サポート事業」だが、実態は F&I、C&Br、HR&OS の3サービスで構成されている。さらに2026/5期予想の売上構成は F&I 46.0%、C&Br 28.9%、HR&OS 25.1%、2028/5期計画では F&I 49.1%、C&Br 30.7%、HR&OS 20.1%であり、F&Iを核にしながら、コンサルティングと人材支援を重ねる形が鮮明である。市場での最も自然な定義は、「医療・介護特化の事業再生・再編支援会社」であり、レポート側で先回りして「F&Iは入口であって本体ではない」と翻訳する必要がある。

この定義が重要なのは、評価軸が1本では済まないからである。 F&Iを見るなら、投資資産残高、債権買取社数、資金調達力、信用コストが主要論点になる。一方、C&BrやHR&OSを見るなら、案件単価、複合取引の深まり、人員拡張の再現性、周辺サービスの収益化が主要論点になる。D&Mカンパニーは、金融型の評価指標とサービス型の評価指標の両方を必要とする。第6章の出発点はここにある。市場がこの会社をどの箱に入れるかで、見える株価の意味はかなり変わる。

当社は、現時点のD&Mカンパニーは「F&Iを価値の土台に持つが、再評価余地はC&BrとHR&OSの伸びしろから生まれる銘柄」だとみる。 いまの株価はF&Iの安定性で下支えされる一方、株価の上方向の弾性は、M&A支援や外国人就労支援など、周辺サービスがどこまで"本当の成長事業"として認識されるかにかかっている。だからこの銘柄は、短期的にはバランスシート事業として見られやすく、中長期では複合支援モデルとして再評価されうる、という二段構えで読むべきである。

6-2. 現在の株価が示しているもの

出所:各社開示資料・株価データよりAENTRO Research作成(2026/4/22基準)

足元の株価水準は、市場が同社に大きな成長プレミアムをまだ与えていないことを示している。 2026年4月22日時点の株価は970円で、時価総額は約22.2億円である。年初来高値は997円(2026年1月13日)、年初来安値は888円(2026年3月27日)で、2026年初来のレンジはおおむね900円台を中心に形成されている。2Q決算発表直後の高値局面からやや調整したものの、極端な崩れ方もしていない。市場は悲観一色ではないが、次の成長段階を織り込むほどの熱量もまだ出していない。

バリュエーション面でも、その"中立性"はかなり分かりやすい。 市場データ上、PBRはおおむね1倍近辺、予想配当利回りは2%台前半に位置している。PBRが1倍近辺にとどまる一方、配当利回りが極端に低くもないということは、市場がこの会社を「大きな無形資産プレミアムを付ける高成長プラットフォーム」とはまだ見ていないが、「資本を毀損する懸念が強いディストレス銘柄」とも見ていないことを意味する。当社は、この水準を、F&Iを核とする収益モデルへの一定の信任と、資金調達・希薄化・信用コストへの警戒が拮抗した水準だと解釈する。

さらに、現在の時価総額は会社予想売上高に対して1倍強の水準にすぎず、周辺サービスの将来価値を大きく先取りしているとは言いにくい。 会社の2026/5期予想売上高は1,703百万円であり、時価総額約22.2億円はその1倍強に相当する。もちろん、単純なPSRでこの会社を語るのは適切ではない。F&Iにはバランスシート要素があり、C&BrとHR&OSには契約収益・案件収益要素があるからだ。それでもなお、この時価総額水準は、「複合支援モデルとしての将来価値」がまだ十分には値付けされていない可能性を示唆する。逆に言えば、市場が見たいのは将来の大きな物語ではなく、その物語が数字に変わる手前のKPIである。

6-3. 評価軸①:投資資産残高と債権買取社数

D&Mカンパニーの株価を動かす最重要KPIは、売上高そのものより、投資資産残高と債権買取社数である。 会社自身が、投資資産残高を「投資ビジネス成長指標」、取引社数・内債権買取社数を「事業プラットフォームの成長指標」として明示している。2025/5期末の投資資産残高は8,321百万円、内債権買取社数は78社で、2026/5期計画はそれぞれ11,544百万円、116社である。2Q末実績では投資資産残高9,019百万円、債権買取社数98社まで進んでおり、少なくともF&Iの基盤はなお前進している。

月次開示を含めてみると、F&Iの積み上がりは2Q後も継続している。 会社のIR開示では、2026年2月末時点の投資資産残高は9,523百万円、債権買取社数は102社である。これは、2025年11月末の9,019百万円・98社からさらに増加したことを意味する。未監査の月次速報値である点には注意が必要だが、株式市場がこの会社を短期で判断する場合、四半期決算より前に先に動くのはこうした月次KPIである可能性が高い。D&Mカンパニーの株価の先行指標は、損益計算書ではなく投資資産残高の月次推移だと考えた方が実務的である。

なぜこのKPIがこれほど重要かといえば、F&Iの売上構造が"残高の積み上がり"に強く依存するからである。 会社資料では、債権買取社数を増やし、買取債権残高を積み上げることで、毎月安定的な買取手数料が発生すると説明している。F&Iは単月の案件件数より、残高ストックの厚みがものをいう。2026/5期上期にF&I売上が弱く見えたのは更新案件のタイミング要因が大きいが、残高と社数が伸びているなら、株価はむしろその先の収益化を見に行く余地がある。市場にとっての論点は「今期上期のF&I売上」ではなく、「今積んでいる残高が来期以降の収益の床になるか」である。

当社は、株価の一次評価軸を、投資資産残高と債権買取社数の達成確度に置く。 会社計画どおりに2026/5期末11,544百万円へ近づくなら、市場はD&Mを"減益会社"ではなく"先行投資を伴う残高積み上げ会社"として見直しやすい。逆に、残高が失速するなら、利益率低下だけが残り、評価は厳しくなる。D&Mカンパニーの株価は、まずF&Iの残高で下値が決まり、そのうえに周辺サービスの成長が上値を乗せる構造だとみる。

6-4. 評価軸②:クロスセルと複合支援化

株価の二次評価軸は、F&Iで獲得した顧客をどこまで複合取引へ移行できるかである。 会社は中長期目標として、「顧客数の増加」と「複数サービス提供による顧客単価の増加」を掛け合わせる戦略を明示している。フェーズ1ではF&I中心に顧客を獲得し、フェーズ2ではM&A支援など周辺サービスへ広げる。D&Mカンパニーの企業価値は、F&I単独の利益最大化ではなく、F&Iを入口にC&BrとHR&OSへどこまで横展開できるかで決まる。株価も同じロジックで見るべきである。

この観点で見ると、2026/5期の売上ミックスはすでに重要な変化を示している。 会社予想では、F&I 783百万円、C&Br 492百万円、HR&OS 428百万円で、周辺2サービスの合計は920百万円に達する。これは全体売上の過半を占める水準であり、D&MカンパニーがもはやF&I一本足ではないことを示す。ただし利益の核はなおF&Iにあるため、市場がこの変化をそのままプレミアムに変えるとは限らない。投資家が本当に見たいのは、C&BrとHR&OSが売上を作るだけでなく、再現性ある粗利源として立ち上がるかどうかである。

とりわけM&A支援と外国人就労支援は、株価の"物語部分"を担う。 会社は、M&A支援を含むフェーズ2の成長戦略と、介護領域における特定技能外国人支援500人目標を掲げている。これらは現在の利益規模から見ればまだ将来テーマだが、実際に案件化・人数拡大が進めば、D&Mカンパニーの見え方は変わる。市場は、F&Iの残高拡大だけでは低PBR近辺から大きく評価を切り上げにくい。一方で、M&A支援や外国人就労支援が"追加収益機会"ではなく"第二、第三の利益柱"として見え始めれば、同社は純金融より高い倍率帯へ移る余地が出る。

当社は、この会社の再評価余地の中心を「顧客当たりサービス深度の上昇」に置く。 もし市場がD&MカンパニーをF&I主体の会社としか見ないなら、株価はPBR1倍近辺に張り付きやすい。しかし、F&I→C&Br→HR&OS→不動産活用型支援まで含む複合支援会社と認識され始めれば、同じ売上高でも評価される質は変わる。株価インサイト上の最大のアップサイドは、実は売上規模の拡大そのものではなく、「何の会社か」の定義変更にある。

6-5. 評価軸③:信用コストとモニタリング力

D&Mカンパニーを高く評価するなら、同時に必ず信用コストを見る必要がある。 同社のF&Iは、確定債権だけでなく将来債権まで買い取ることで差別化しており、これは収益機会の大きさを意味する一方、当然ながらリスク管理能力が問われる構造でもある。会社資料では、豊富な審査経験を積んだ金融人材と医療・福祉の専門人材の分析力により、将来債権を買い取ることが可能であり、創業以来、買い取った診療報酬債権の貸倒れはないと説明している。これは極めて強いメッセージだが、株式市場としては、今後もその実績が維持されるかを継続的に確認することになる。

同社がこの点で比較的優位に立てるのは、モニタリングの仕組みが事業モデルに内包されているからである。 会社は、取引先の診療・介護報酬が自社に入金されるため、売上情報を即時・正確に把握でき、それが経営改善指導にも債権保全にも有益だとしている。一般的な金融機関やコンサルティング会社と異なり、資金支援を通じて経営の状態変化を高頻度で捉えられるため、異変の早期察知や追加支援判断がしやすい。D&Mカンパニーの信用リスク管理は、財務指標だけではなく、継続モニタリングとハンズオン支援を含めた運営力の問題でもある。

だからこそ、株価の見方も単純ではない。 残高が伸びれば伸びるほど株価にプラス、とは必ずしも言えない。残高拡大が急すぎる局面では、投資家はむしろ「選別が甘くなっていないか」「貸倒引当の積み方は十分か」「モニタリング体制が追いついているか」を気にする。D&Mカンパニーの上振れシナリオは、残高拡大と信用コスト安定が同時に成立する場合にのみ強まる。市場が最終的に見ているのは、"伸びる金融資産"ではなく"傷まない金融資産"である。

6-6. 評価軸④:資金調達力・希薄化・資本政策

D&Mカンパニーの株価は、成長余地だけでなく、成長資金をどう調達するかによっても大きく左右される。 会社は2026/5期を、資金調達手段の多様化を含む体制整備の年と位置付けており、自己資本比率は2025/5期末22.8%から2026/5期末予想17.3%へ低下する前提を示している。これは、F&I拡大のためにバランスシートを使うという経営意思が明確である一方、資本市場から見れば財務レバレッジの上昇を意味する。同社の株価は単なる成長株としてではなく、資金調達型成長株として読む必要がある。

その象徴が、2025年11月の第三者割当による資金調達である。 会社は、195百万円の転換社債型新株予約権付社債と、最大565.259百万円の新株予約権発行を決議し、差引手取概算額は752.759百万円とした。使途は、診療・介護報酬等の債権買取原資または借入金返済であり、会社はこれを中核事業の拡大に直結する資金と位置付けている。株式市場の目線で言えば、この資金調達は前向きである。なぜなら、単なる赤字補填ではなく、残高拡大のための成長資金だからである。ただし同時に、潜在株式の発生と希薄化管理が常に評価論点になる。

実際、同社の1株当たり指標は、基準日の置き方次第で細かなズレが出やすい。 会社の株式基本情報ページでは発行済株式総数2,290,000株と表示される一方、2025年11月の資金調達開示や現在のマーケットデータでは2,286,000株が基準として使われている。株式数の違い自体は時点差の問題だが、EPS、BPS、時価総額、希薄化率を論じる際には基準日を固定しなければ誤差が生じる。D&Mカンパニーは小型株であり、こうした差が見かけの倍率に効きやすい。株価インサイトでは、この銘柄の評価には"何月何日時点の株式数か"までセットで見る姿勢が必要である。

当社は、資金調達それ自体をネガティブとはみない。 むしろ、F&Iのような残高積み上げ型ビジネスである以上、適切な資本市場アクセスは成長条件である。ただし、株価が評価を引き上げるためには、調達した資金が投資資産残高の増加と収益力強化に実際につながっていること、そして行使・転換の管理が市場と十分に共有されることが必要だ。成長資金の調達が「将来の利益成長の種」と見なされるうちはプラスだが、「常に希薄化を伴う銘柄」と見なされればディスカウント要因になる。この境界線の管理が、今後のIR上の重要課題になる。

6-7. 類似企業比較の考え方

D&Mカンパニーの比較対象は、一社に固定するのではなく、三つの箱で考えるべきである。 第一に、F&Iのバランスシート型要素を見るための金融・債権・リース系の箱。第二に、C&Brの付加価値を見るためのコンサルティング・BPO系の箱。第三に、HR&OSの拡張性を見るための人材紹介・派遣・運営支援系の箱である。D&Mカンパニーはこの三つの交点に位置するため、どれか一つの比較だけを持ち込むと必ず見誤る。これは同社の株価が割安か割高かを考えるうえで、かなり重要な前提である。

もし金融の箱だけで見るなら、PBR1倍近辺は極端に不自然ではない。 一方で、もし高付加価値サービスの箱だけで見るなら、現在の時価総額は周辺サービスの将来価値をかなり控えめにしか見ていないとも解釈できる。この"評価の揺れ"こそがD&Mカンパニーの難しさであり、同時に妙味でもある。市場はまだ同社を完全には言語化できていない。だからこそ、今後どの箱に近づくかで株価のレンジ自体が変わりうる。

当社は、現時点では市場はD&Mカンパニーをやや金融寄りに見ていると考える。 その理由は、PBRが概ね1倍近辺にとどまり、評価の中心がなおF&Iの残高拡大と財務耐久力に置かれているからである。ただし、2026/5期から2028/5期にかけてC&BrとHR&OSの存在感が高まり、M&A支援や外国人就労支援が具体的に収益化してくれば、比較対象は徐々にサービス寄りへ移る可能性がある。そのとき初めて、株価は単なる"残高型小型株"ではなく"複合支援型成長株"として再評価されうる。

6-8. 市場が次に確認したいポイント

第一に、市場は2026年4月14日に発表された第3四半期決算で、減益計画の確認ではなく、基盤KPIの伸びを確認した。 3Q累計(2025年6月〜2026年2月)の売上高は1,223百万円(前年同期比+7.7%)、営業利益214百万円(同△7.4%)、経常利益245百万円(同+5.9%)、純利益168百万円(同+2.5%)で、通期予想に対する進捗率は売上高71.9%、営業利益107.3%、経常利益107.0%と損益ベースでは計画を大きく上回るペースである。より重要なのは残高・社数系の基盤KPIで、投資資産残高は前期末8,321百万円から9,523百万円(+1,202百万円、+14.5%)、債権買取社数は78社→102社(+24社)、取引社数(連結)は178社→195社(+17社)と拡大した。買取債権は7,441→8,930百万円(+1,489、連結BS 2026年2月末、FY2026_Q3_tanshin の 8,929,908千円を四捨五入)、営業貸付金は777→515百万円(△263)と、F&I内部で「買取」にウェイトが再シフトしている動きも確認できる。3Q時点では「減益計画に耐える先行投資年」という想定に対し、損益は計画超過、残高・社数も加速、という意味で当初テーゼの前提は補強された形だ。

第二に、月次の投資資産残高開示は、この銘柄にとって四半期決算と同じくらい重要である。 会社は2026年に入っても、1月分、2月分の投資資産残高開示を継続している。小型株であり、かつF&I残高が事業価値に直結する以上、月次KPIの継続は市場との対話において極めて有効だ。今後も9,500百万円台からさらに伸びるのか、それとも踊り場に入るのかは、株価の短期トレンドを左右する可能性が高い。

第三に、市場は"第二の柱"の進展を見極めたい。 具体的には、M&A支援案件の実績、特定技能外国人支援の人数拡大、不動産活用型支援の横展開である。会社は2028年5月時点で特定技能外国人支援500人目標を掲げ、M&A支援をフェーズ2の中心に置き、2026年4月には不動産活用型支援も開始した。これらが点ではなく線としてつながれば、D&Mカンパニーの評価軸は残高型から複合支援型へ移る。株価の本格的な見直しは、おそらくそのタイミングで起こる。

総括すると、市場が現状でD&Mをファクタリング会社と見やすい理由は、IR開示上F&I・投資資産残高・債権買取社数が前面に出やすく、フェーズ1がファクタリング中心と書かれているためであり、この読み方は自然である。しかし本来の評価軸は、F&I顧客がどれだけC&Br・HR&OS・M&Aへ展開するか、すなわち「再生案件の再現性と標準化」が見えるかどうかにある。それが可視化されたとき、D&Mカンパニーの評価レンジは「ファクタリング会社」から「事業再生プラットフォーム」へ変わる。

出所:AENTRO Research 作成(Opportunity/Anti-thesis の評価シナリオ)

7. Appendix

出所:財務諸表サマリー(189A D&Mカンパニー、2026年4月22日時点、有価証券報告書および決算短信ベース)より AENTRO Research 作成

7-1. 損益計算書

単位:百万円

| 科目 | FY2022/05 | FY2023/05 | FY2024/05 | FY2025/05 | FY2026/02 LTM | FY2026/05 |

|---|---|---|---|---|---|---|

| 売上高 | 930 | 1,111 | 1,190 | 1,503 | 1,591 | 1,703 |

| 売上総利益 | 641 | 656 | 755 | 846 | 881 | — |

| 販売費及び一般管理費 | 406 | 419 | 474 | 546 | 599 | — |

| EBITDA | 239 | 242 | 288 | 311 | 297 | 214 |

| 営業利益 | 235 | 236 | 281 | 300 | 283 | 200 |

| 経常利益 | 235 | 250 | 274 | 300 | 314 | 229 |

| 特別損失 | 0 | — | — | — | — | — |

| 税金等調整前当期純利益 | 234 | 250 | 274 | 300 | 314 | — |

| 親会社株主に帰属する当期純利益 | 146 | 172 | 177 | 221 | 225 | 151 |

7-2. 貸借対照表

単位:百万円

| 科目 | FY2022/05 | FY2023/05 | FY2024/05 | FY2025/05 | FY2026/02 LTM | FY2026/05 |

|---|---|---|---|---|---|---|

| 資産合計 | 5,639 | 8,096 | 8,792 | 9,281 | 10,451 | — |

| 流動資産 | 5,482 | 8,007 | 8,662 | 9,092 | 10,262 | — |

| 固定資産 | 157 | 89 | 130 | 189 | 182 | — |

| 有形固定資産 | 9 | 30 | 25 | 60 | 64 | — |

| 無形固定資産 | 3 | 2 | 2 | 1 | 2 | — |

| 投資その他の資産 | 145 | 57 | 103 | 128 | 116 | — |

| 負債合計 | 4,701 | 6,994 | 7,521 | 7,161 | 8,190 | — |

| 流動負債 | 4,040 | 6,228 | 6,978 | 6,336 | 7,308 | — |

| 固定負債 | 661 | 766 | 542 | 825 | 882 | — |

| 純資産合計 | 938 | 1,102 | 1,272 | 2,120 | 2,261 | — |

| 株主資本等合計 | 938 | 1,102 | 1,272 | 2,120 | 2,261 | — |

| ネット有利子負債(除く現預金・短期性有価証券) | 3,868 | 6,018 | 6,811 | 6,332 | 7,496 | — |

| 現預金同等物及び短期性有価証券 | 693 | 756 | 480 | 583 | 513 | — |

| 有利子負債残高 | 4,561 | 6,774 | 7,291 | 6,915 | 8,009 | — |

| 運転資本 | 4,182 | 6,597 | 7,562 | 7,578 | 9,108 | — |

| 売上債権 | 4,185 | 6,603 | 7,570 | 7,588 | 9,114 | — |

| 買入債務 | 3 | 6 | 8 | 10 | 6 | — |

7-3. キャッシュ・フロー計算書

単位:百万円

| 科目 | FY2022/05 | FY2023/05 | FY2024/05 | FY2025/05 | FY2026/02 LTM | FY2026/05 |

|---|---|---|---|---|---|---|

| 営業活動によるキャッシュフロー | 911 | -2,188 | -783 | -70 | — | — |

| 投資活動によるキャッシュフロー | 32 | 46 | -21 | -74 | — | — |

| 財務活動によるキャッシュフロー | -1,167 | 2,173 | 509 | 250 | — | — |

| フリーキャッシュフロー | 943 | -2,142 | -804 | -144 | — | — |

ディスクレーマー(免責事項)

本レポートは対象企業についての情報を提供することを目的としており、投資の勧誘もしくは推奨を意図しているものではありません。本レポートは対象企業が公表した有価証券報告書、決算短信、決算説明資料、適時開示情報等の公開情報に基づき、レポート発行体である株式会社AENTROがその責任において作成したものです。本レポートの記載内容(分析・評価・将来見通し等を含む)は株式会社AENTROの見解であり、対象企業はその内容について責任を負いません。本レポートに記載されている数値や情報等の正確性については一切保証するところではございません。本レポートは対象企業からの委託に基づき株式会社AENTROにて作成し、対価として報酬を得ています。株式会社AENTROの役員・従業員は対象企業の有価証券について売買等の取引を行っているか、将来行う可能性がございます。本レポートに基づいた取引等については株式会社AENTROは一切責任を負いません。本レポートの著作権は株式会社AENTROに帰属するため、複製物の配布・転用・修正は固く禁じます。