| 株価(2026/4/22時点) | 時価総額 | 発行済株式数 | FY25/12 売上高 | FY25/12 売上総利益率 | FY26/12E 売上高 |

|---|---|---|---|---|---|

| 711円 | 130.9億円 | 1,841.6万株 | 5,005百万円 | 60.9% | 5,454百万円 |

| Item | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | FY2026E |

|---|---|---|---|---|---|---|

| Revenue(M JPY) | 2,744 | 3,398 | 4,087 | 4,625 | 5,005 | 5,454 |

| Operating income(M JPY) | 60 | 220 | 434 | 1,155 | 1,202 | 1,355 |

| Operating margin(%) | 2.2 | 6.5 | 10.6 | 25.0 | 24.0 | 24.8 |

| Net income(M JPY) | 72 | 169 | 289 | 839 | 849 | 940 |

| Net margin(%) | 2.6 | 5.0 | 7.1 | 18.1 | 17.0 | 17.2 |

| EPS(JPY) | 25.93 | 60.49 | 84.20 | 230.06 | 46.37 | 51.37 |

| DPS(JPY) | 0.00 | 0.00 | 14.00 | 40.00 | 10.00 | 12.00 |

1. 会社概要

1-1. エグゼクティブサマリー

アイビスは、世界規模の創作アプリ資産を持つモバイル起点のソフトウェア企業だ。主力の「ibisPaint」は2011年のリリース以来、2025年9月に世界累計5億ダウンロードを突破し、月間アクティブユーザーは約4,000万人に達した。これに加えて、創業来のソリューション事業が国内法人向けの受託開発・IT人材供給を担い、2025年にはテクノスピーチとゼロイチスタートのM&AでAI歌声合成とノーコード開発へ周辺領域を広げている。本稿では同社を、「巨大なモバイル創作ユーザー基盤を核に、国内向けSI/派遣で収益の安定性を持ち、M&Aで機能拡張を始めた複合型ソフトウェア企業」と定義する。

基本プロフィールを押さえると、商号は株式会社アイビス、代表者は神谷栄治氏、設立は2000年5月11日、上場は2023年3月23日の東証グロース市場、決算日は12月末日だ。2025年12月期の連結業績は、売上高5,005百万円、営業利益1,201百万円、経常利益1,215百万円、親会社株主に帰属する当期純利益848百万円で、総資産は4,187百万円、純資産は2,899百万円、自己資本比率は67.8%となった。なお、2025年12月期が連結初年度であり、2024年12月期以前との比較では単体数値との峻別が不可欠である。

同社の投資家視点での要点は三つある。第一に、世界規模で蓄積された創作ユーザー基盤を、広告中心からサブスクリプションとアプリ内課金へどう再設計するかだ。第二に、ソリューション事業が単なる補完事業ではなく、収益の下支えとB2B技術蓄積の役割を果たしていることだ。第三に、2025年のM&Aを起点に、同社が単一アプリ企業から複数の創作・開発機能を束ねる企業へ移行し始めた点である。会社側も、上場後は信用力、採用力、コンプライアンス・ガバナンス体制が進化し、次の10年ではプライム市場も視野に入れた成長を目指すと明示している。

1-2. 基本情報

会社概要をもう少し丁寧にみると、登記上の本店所在地は東京都中央区八丁堀一丁目5番1号だ。一方、拠点構成を見ると東京本社に加え、名古屋本社、大阪支社、東京事業所などを持ち、東京へ本店を移した後も、名古屋が依然として重要な事業・管理拠点であることが分かる。実際、2024年7月に登記上の本店所在地を名古屋本社から東京本社へ変更しており、資本市場対応や法人営業の重心を東京へ寄せながら、開発と営業の機能は複数拠点で維持する体制へ移ったと読める。

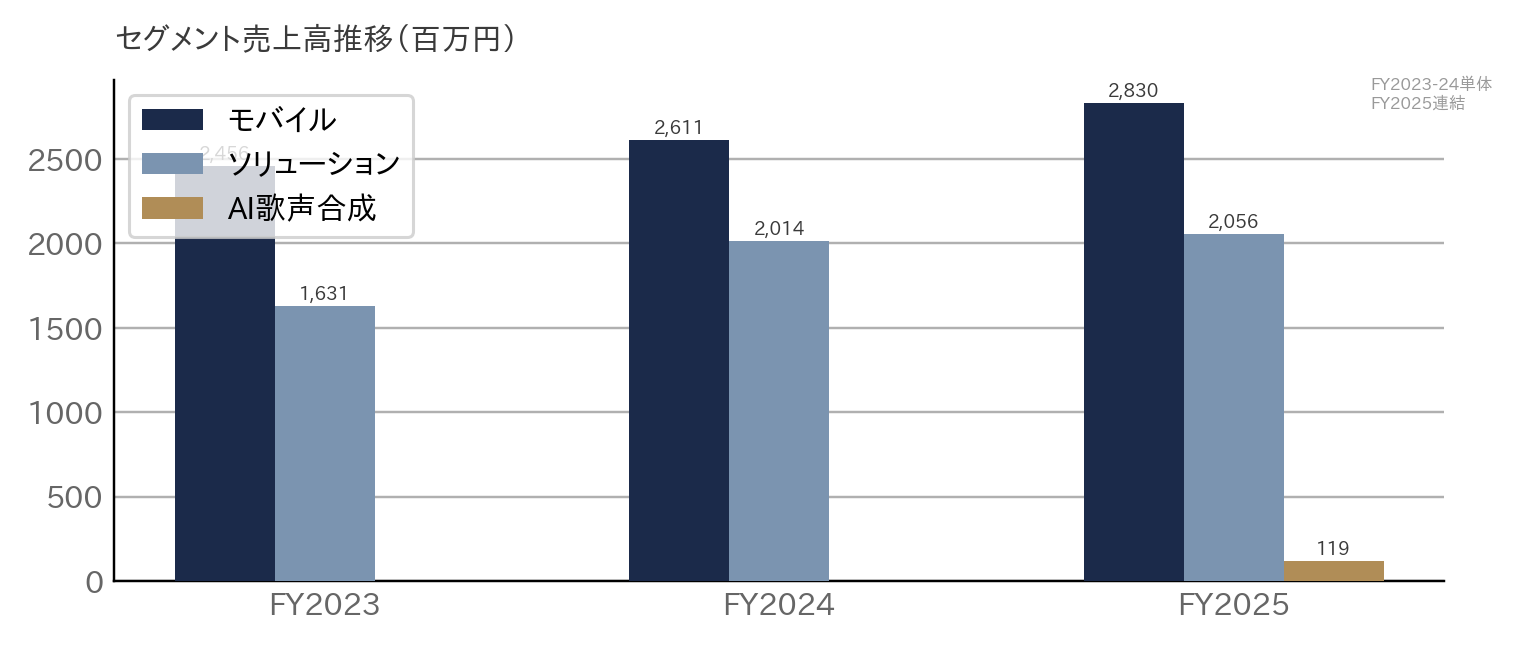

事業内容は、会社概要ページではモバイルアプリ・Webアプリの研究開発、販売、運営、受託開発、AIの研究開発・販売、労働者派遣事業まで広く記載されている。公開IR資料ではこれを、モバイルセグメント、ソリューションセグメント、AI歌声合成セグメントの三つに整理している。FY2025/12の売上構成比はモバイル56.5%、ソリューション41.1%、AI歌声合成2.4%であり、見た目以上に「自社アプリ専業企業」ではない。ibisPaintが企業価値の中核であることは間違いないが、収益構造としては、グローバルB2Cと国内B2Bの二本柱を持つ点がアイビスの基礎体質だ。

従業員数については、以下のとおりである。2025/12末時点の従業員数は357名(アルバイト含む)、うちITエンジニア302名だ。同社の組織像は「若く、技術職比率が高く、まだ拡大余地の大きい開発集団」と整理するのが妥当だ。

1-3. 沿革と上場後の転換点

同社の沿革は、①創業・受託基盤構築期、②ibisPaintの立ち上げとグローバル拡大期、③上場と周辺機能整備期、④M&Aによる拡張期、の四段階で整理すると理解しやすい。創業は2000年5月で、当初は受託開発と派遣を中心に事業基盤を作った。2005年のフィーチャーフォン用ブラウザアプリ、2008年のフルメーラ、2009年のiPhone版ibisMailなど、同社は一貫してモバイルソフトウェアを主戦場としてきた。ibisPaint以前からモバイル特化の技術蓄積を持っていた点が重要である。

第二段階の転換点は、2011年のibisPaint投入だ。iPad版を2011年6月、iPhone版を同年9月に投入し、2014年にはAndroid版をリリースした。その後、2017年に累計1,000万DL、2019年に5,000万DL、2020年に1億DL、2021年に2億DL、2023年に3億DL、2024年に4億DL、2025年に5億DLへと拡大している。ここで注目すべきなのは、ibisPaintの成長が単なる国内ヒットではなく、十年以上かけて積み上げられた世界展開の成果だということだ。

第三段階では、2023年3月の東証グロース上場が大きい。上場後は、2023年7月に教育向けのibisPaint Edu、同年10月にクラウドストレージサービスibisStorageを投入し、2024年7月には本店所在地を東京へ移した。加えて、2019年12月期は9月末決算から12月末決算への変更に伴う3か月の変則決算であり、2016年12月から2019年9月まで一度モバイル事業をアイビスモバイルへ承継し、その後再吸収した経緯もある。財務比較や歴史の読み解きでは、この変遷を踏まえる必要がある。

現在は第四段階、すなわちM&Aによる拡張期に入っている。2025年1月にはテクノスピーチを子会社化し、2025年11月にはゼロイチスタートを子会社化した。さらに、2026年2月には同社を2026年4月1日効力発生日で吸収合併する方針を公表している。ここから見えるのは、同社がibisPaint単体の成長だけでなく、創作・AI・開発生産性を横断する企業へ変わろうとしている点である。沿革を通じてみると、アイビスは「受託開発会社がアプリを当てた企業」から、「巨大な創作ユーザー基盤を持つソフトウェア企業」へ、さらに「周辺機能をM&Aで束ねる企業」へと進化してきた。

1-4. 経営陣・主要株主

出所:株主総会招集通知よりAENTRO Research作成。2025/12/31基準

経営陣の構成は比較的明快だ。神谷栄治氏が代表取締役社長、村上和彦氏が常務取締役としてソリューション事業を担当し、丸山拓也氏がモバイル事業、河村栄治氏が管理部門を担う。創業者がプロダクトと全体戦略を主導しつつ、B2B、B2C、管理の責任分担が比較的はっきりしている。神谷氏自身も、名古屋工業大学工学部電気情報工学科を卒業後、i-mode登場を機にモバイル時代の到来を見込み起業したと説明されており、現在の事業ドメインは創業者の技術観と市場観がそのまま延長されたものだと分かる。

主要株主をみると、2025年12月31日時点で神谷氏が40.22%、村上氏が7.70%、株式会社リオライトが5.43%、畠山敬多氏が4.96%、渡辺秀行氏が4.69%を保有する。神谷氏と村上氏の合計は47.92%であり、経営中枢に近い株主で実質的に約半数を押さえる構図だ。これは、意思決定の機動性という観点では強みである一方、市場との対話やガバナンスの透明性を継続的に磨かなければ、評価ディスカウントにもつながりうる所有構造でもある。もっとも、現状は創業者主導の色合いを残しつつ、外部専門家を監査等委員に置くことでバランスを取っている段階だとみるのが自然である。

1-5. 経営理念・ビジョン・ミッション

理念面での核は、モバイル技術を基軸に日本発ソフトウェアを世界へ押し上げる志向にある。会社はミッションとして「モバイル無双で世界中に"ワォ!"を創り続ける」を掲げ、ビジョンとして「Boost Japanese Tech to the World(日本発のテクノロジーを世界へ)」を示している。加えて、Valueとして「高い技術のエキスパート集団」「スピーディな意思決定と実行」「継続的なチャレンジ」を明示している。同社の思想は、モバイル起点の世界展開志向、技術者中心主義、高速実行文化の三点に収れんする。

興味深いのは、この思想が固定的ではない点だ。トップメッセージでは、AIを前提に創作する時代への変化を受けて、従来のミッション自体も見直しを視野に入れるとしている。これは、経営理念を掲げるだけでなく、事業フェーズに応じてアップデートする姿勢を示すものだ。また、意思決定の原則として、まだやったことのない挑戦を選ぶこと、短期と長期が競合するなら長期を優先することを挙げている。投資家にとってこれは、同社が短期収益だけでなく、中長期の製品価値と技術優位を重視する企業だ。

1-6. コーポレートガバナンス

ガバナンスの基本方針は、透明・公正かつ迅速・果断な意思決定の仕組みを整え、企業価値向上を図ることにある。会社はコーポレートガバナンス・コードの基本原則を踏まえ、株主の権利・平等性、ステークホルダーとの協働、情報開示、独立役員の監督・監査、株主との対話を重視すると明示している。制度面では監査等委員会設置会社を採用しており、社外取締役に取締役会での議決権を与えることで、独立した立場からの助言・提言を実効化する設計を採っている。

足元の役員構成は、取締役7名のうち社外取締役2名で、いずれも監査等委員を務める公認会計士と弁護士である。常勤の監査等委員を1名置いているため、業務執行4名、監査等委員3名という構図になる。社外比率は2/7で28.6%にとどまり、プライム上場大企業と比べるとまだ厚い体制とは言いにくいが、現段階の同社に必要な会計・法務の外部知見は確保されている。経営トップ自身も、上場後にコンプライアンス・ガバナンス体制が進化したと語っており、ガバナンスは上場維持のための形式ではなく、次の市場区分を見据えた経営課題として位置づけられている。なお、役員7名は全員男性で、女性役員比率は0%だ。この点は人的資本・取締役会多様性の観点から今後の改善余地として残る。

1-7. サステナビリティ・人的資本

人的資本の考え方は、まだ成熟した定量開示フェーズには至っていない。2025年12月期の有価証券報告書ベースでは、性別・年齢・国籍にかかわらず能力と適性に応じて配置・登用する方針を示す一方、人材育成や社内環境整備に関する具体的な目標は未設定で、今後データ収集と分析を進めて開示項目を検討するとしている。これは裏を返せば、事業は急成長しているが、人的資本開示はまだ発展途上にあるということでもある。ただし、単体従業員341名、平均年齢33.8歳、平均勤続年数4.1年、平均年収460.8万円という数字からは、若く拡大型のエンジニア組織であることが読み取れる。

一方、アイビスの非財務面で実質的に重要なのは、情報管理とセキュリティだ。会社は個人情報保護方針で不正アクセス、紛失、改ざん、漏洩への合理的安全対策と継続的改善を掲げ、2025年3月には情報資産の機密性・完全性・可用性を守る情報セキュリティ基本方針を制定した。さらに2025年8月には、ibisWorksに関する取り組みとして、ISO/IEC 27001とISO/IEC 27017の認証取得を公表している。アプリ運営、クラウド、受託開発、労働者派遣を併せ持つ同社では、一般的な製造業のような環境KPIよりも、人的資本・情報セキュリティ・コンプライアンスが企業価値に直結する。本章でのサステナビリティ評価は、EよりもS/G、なかでも「技術者組織の拡張可能性」と「情報管理の信頼性」を中心に置くべきである。

この章で会社の輪郭は固定できた。次は第2章「事業内容」に進み、ibisPaintの収益モデル、ソリューション事業の役割、AI歌声合成とM&Aの位置づけを、数字とKPIを軸に分解する。

2. 事業内容

2-1. 事業全体像

| セグメント | 売上高 | セグ利益 | 利益率 |

|---|---|---|---|

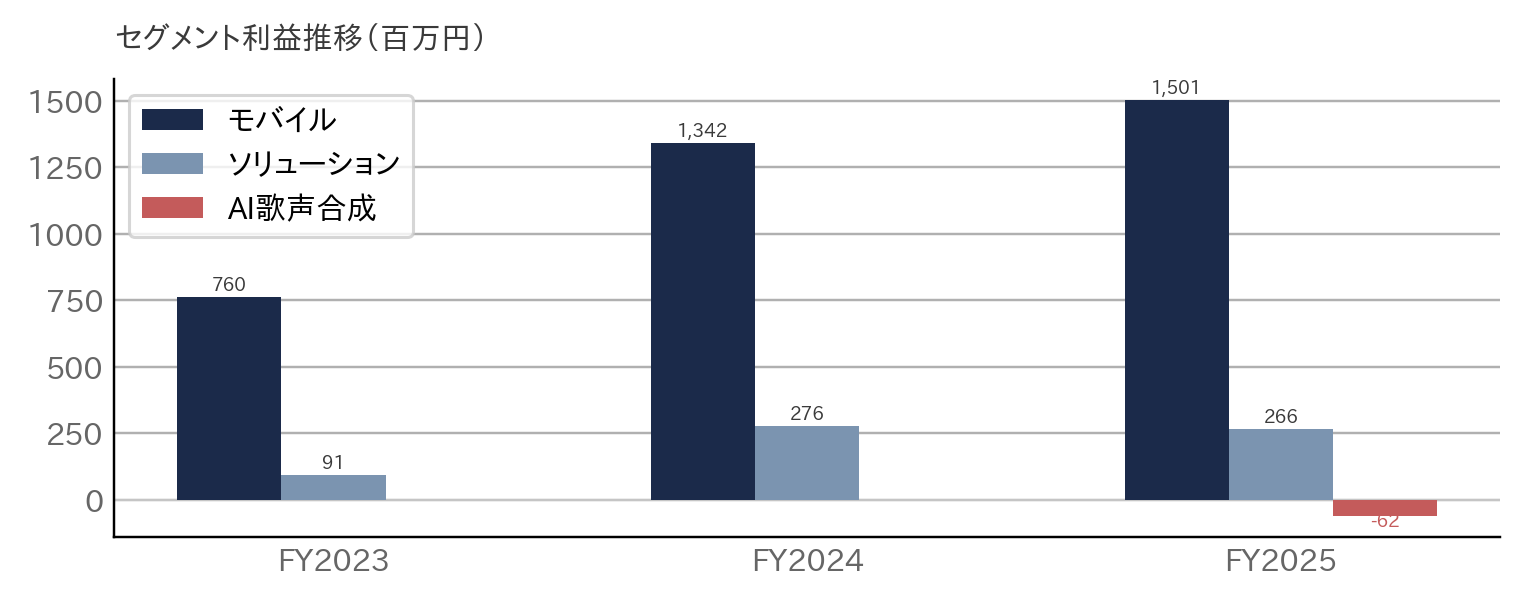

| モバイル | 2,830 | 1,501 | 53.1% |

| ソリューション | 2,056 | 266 | 12.9% |

| AI歌声合成 | 119 | △62 | — |

| 全社合計 | 5,005 | 1,201 | 24.0% |

出所:FY2025/12決算短信よりAENTRO Research作成。百万円。連結

出所:決算短信よりAENTRO Research作成。FY2025連結

アイビスは、単なる描画アプリ企業ではない。世界規模の創作アプリ基盤を核に、国内の受託開発・IT人材提供で収益の下支えを持ち、さらにAI歌声合成とM&Aを通じてクリエイティブ関連ソフトウェアの裾野を広げ始めた複合ソフトウェア企業だ。2025年12月期の売上構成比は、モバイル56.5%、ソリューション41.1%、AI歌声合成2.4%であり、収益源はすでに三層化している。

この三層構造をもう少し噛み砕くと、モバイルは成長ドライバー、ソリューションは収益安定化装置、AI歌声合成は将来の拡張オプションという役割分担で理解するのが分かりやすい。2025年12月期のセグメント売上高は、モバイル28.3億円、ソリューション20.5億円、AI歌声合成1.1億円で、セグメント利益はそれぞれ15.0億円、2.66億円、▲0.62億円であった。現時点の企業価値の中核は依然としてモバイルだが、会社の実像は「ibisPaint一本足」ではなくなっている。

2-2. モバイルセグメントの全体像

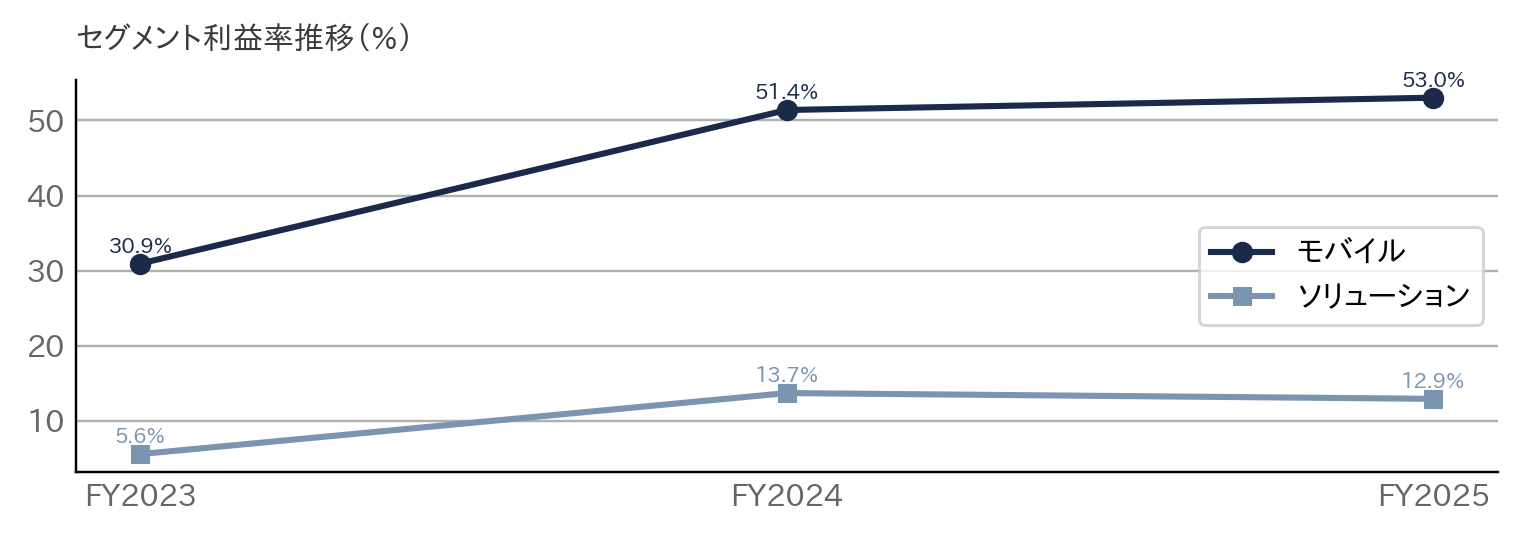

モバイルセグメントは、同社の中核事業であり、事実上は「ibisPaint経済圏」と言い換えてよい。2025年12月期のモバイル売上高は28.3億円、セグメント利益は15.0億円、利益率は53.0%に達しており、会社全体の利益創出の大半を担っている。足元の4Qだけを見ても、売上高は7.7億円で前年同期比22.7%増、セグメント利益は4.3億円で同29.0%増と伸びが続いている。

このモバイル事業の本質は、スマホ・タブレット時代に最適化された創作プラットフォームを、無料配布を起点に世界へ広げ、その上で広告・課金・サブスクリプションへ段階的に収益化する点にある。周辺では、2023年に教育向けの ibisPaint Edu、同年にクラウドストレージの ibisStorage も投入しており、同社が単一アプリではなく、作成・保存・学習といった周辺レイヤーにも手を伸ばしていることが分かる。

2-3. ibisPaintの提供価値とユーザー基盤

出所:事業計画及び成長可能性資料よりAENTRO Research作成

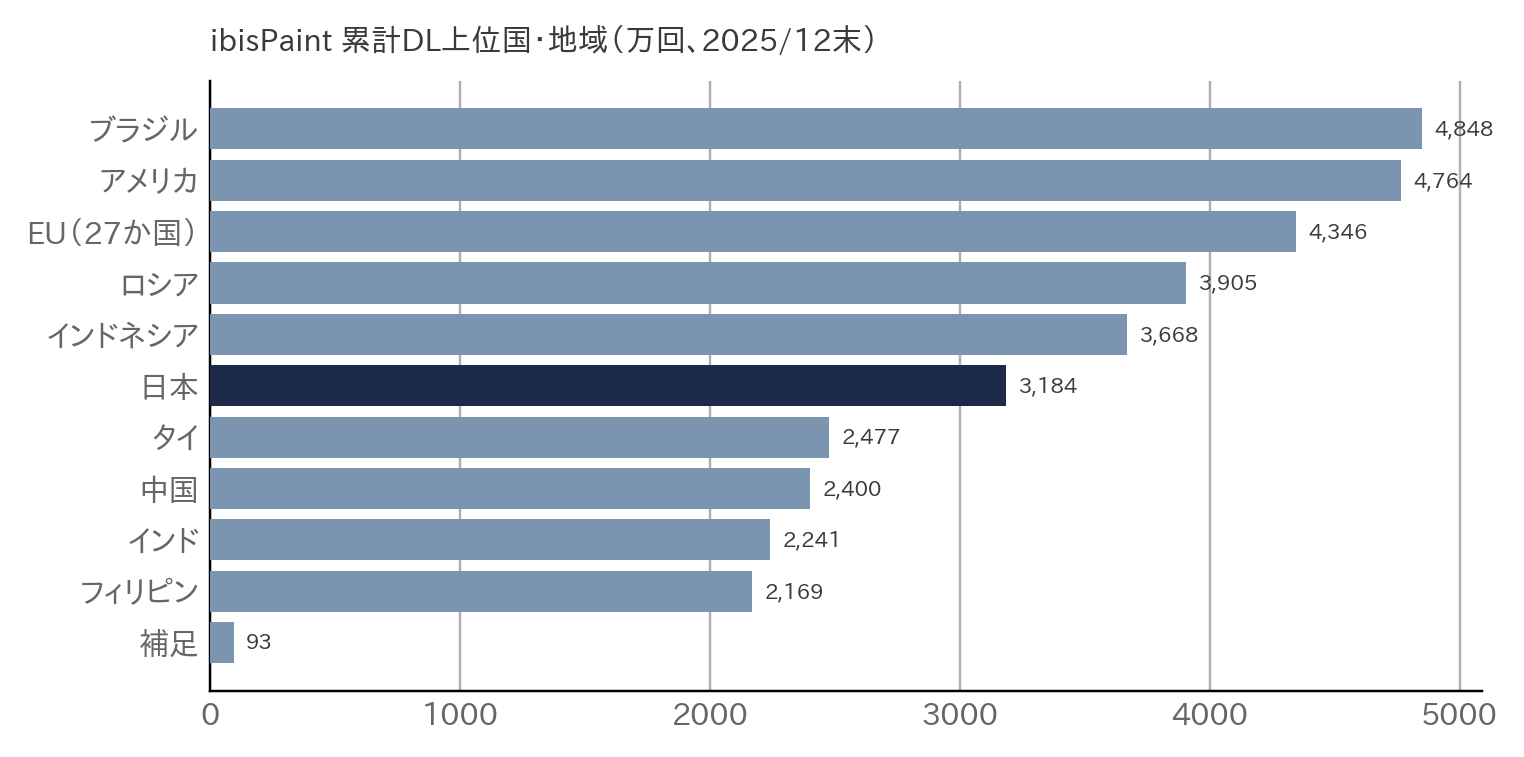

ibisPaintは、単なる「スマホで絵が描けるアプリ」ではない。描画そのものに加えて、制作プロセスの共有、作品投稿、学習、クラウド保存、AI補助までを一体化した創作環境だ。公式情報によれば、47,000超のブラシ、23,000超の素材、80超のフィルター、2,100超のフォント、マンガ制作機能、アニメーション機能、クラウド、AI機能を備え、iOS、Android、Windows、Macに対応している。しかも19言語対応で、利用地域は200超の国・地域に及ぶ。

ユーザー基盤の厚みも際立つ。2025年12月時点で累計ダウンロードは5.2億、月間アクティブユーザーは4,007万人で、いずれも9割超が海外ユーザーである。さらに、App Store の Graphics & Design カテゴリーのアクティブユーザーランキングで世界1位を7年連続で維持しており、アプリストア上の存在感も大きい。ibisPaintは日本発のアプリでありながら、需要の中心はすでにグローバル市場に移っている。

ibisPaintの提供価値をさらに深く見ると、強いのは「描く機能」だけではない。ibispaint.com では日々多くの作品が投稿され、他人の制作過程を見ながら技法を学べる設計になっている。また、公式YouTubeチャンネルの登録者数は305万人に達しており、アプリの周辺にチュートリアルと学習コミュニティが形成されている。ツール、教材、コミュニティ、配信が一体化しているため、同社は単なるアプリ配布者ではなく、創作学習基盤の運営者としても位置付けられる。

2-4. モバイルの収益モデル

出所:決算短信よりAENTRO Research作成。FY23-24単体、FY25連結

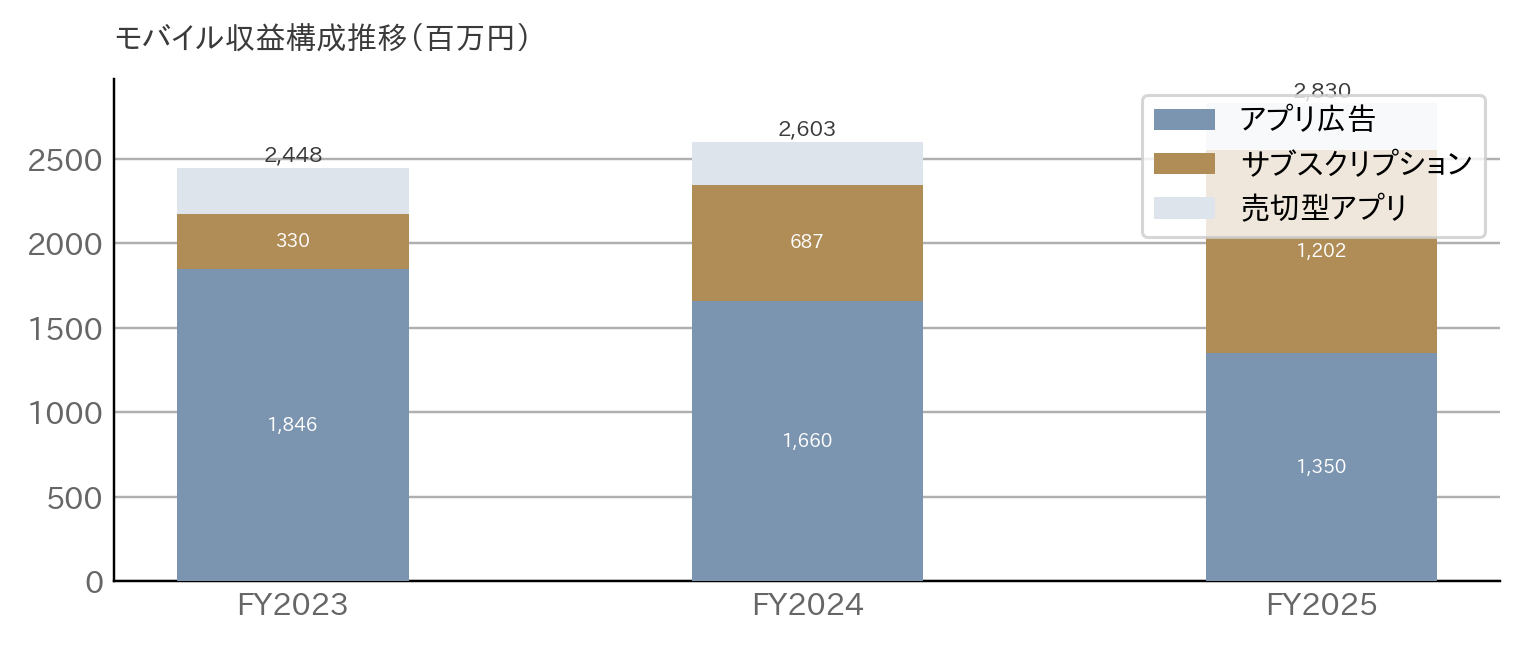

モバイル事業の収益モデルは、フリーミアム型として整理されている。2025年12月期のモバイル売上構成は、広告47.7%、サブスクリプション42.5%、買い切りアプリ9.6%、その他0.3%だ。公式資料では、広告売上は無料版ユーザーに対する広告配信、サブスクリプションは有料機能・素材・広告非表示などを含む継続課金、買い切りは有料版アプリや広告除去アドオン等の一時課金、と説明されている。同社は「無料で広く取り、深い利用者から継続課金を取る」という王道の多層収益モデルを完成させつつある。

重要なのは、2025年が広告中心モデルから継続課金中心モデルへの転換点になったことだ。会社資料では、2025年12月期3Qにサブスクリプション売上がアプリ広告売上を初めて上回り、4Qではサブスクリプション3.6億円に対し広告3.3億円となった。4Qのモバイル粗利率は86.4%と高く、サブスクリプションの伸長がそのまま収益性改善に効いている。モバイル事業の論点は「ユーザー数拡大」から「巨大な無料基盤をどう継続課金へ変換するか」に明確に移っている。

グローバル収益化の観点でも、まだ伸びしろがある。累計ダウンロードの海外比率は93.9%だが、売上の海外比率は75.9%だ。これは、ユーザー分布に比べると収益化はなお国内・先進国寄りであり、海外の単価改善余地が残っている。見方を変えれば、同社はすでに世界で勝っているが、世界で取り切れてはいない。ここにモバイル事業の追加成長余地がある。

2-5. ソリューションセグメントの全体像

ソリューションセグメントは、モバイルとは対照的に国内B2B色の強い事業である。中心は受託開発とIT技術者派遣で、最新技術を使ったスマホアプリ開発だけでなく、インターネット端末向けアプリ、クラウドサーバーの構築・移行、サーバーレス環境の構築などまで手掛ける。取引先にはKDDI、本田技研、本田技術研究所、朝日新聞社、ドワンゴなどが並び、顧客基盤は特定業界に偏りすぎていない。

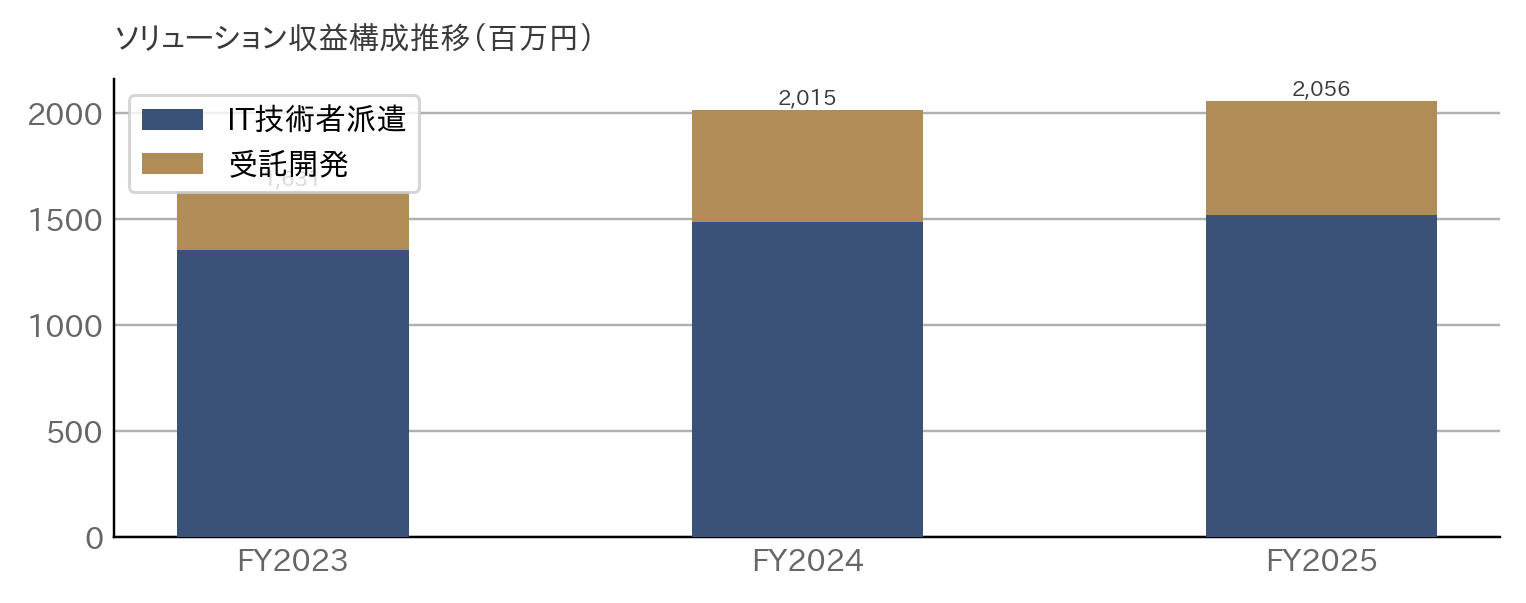

この事業の位置付けは、単なる「昔からある受託部門」ではない。会社のモバイル技術蓄積を法人向けに転用しつつ、日本のIT人材不足という構造問題に対して供給機能も持っている点が重要になる。2025年12月期の売上高は20.5億円で、内訳はIT技術者派遣73.9%、受託開発26.1%だった。現状は人月型・派遣型の比重が高いが、同時に受託開発の伸び代も内包している。

2-6. ソリューションの収益モデル

出所:決算短信よりAENTRO Research作成

ソリューション事業の収益モデルは、受託開発とIT技術者派遣の二本柱だ。会社は事業KPIの式まで開示しており、受託・派遣側の売上を「平均単価 × ITエンジニア数 × 稼働率」で把握している。これは、モバイルの広告売上やサブスク売上と違い、B2B側の成長が価格、人数、稼働の三要素でかなり説明できる。このセグメントの改善余地は、単なる人数増ではなく、単価向上と上流案件比率の引き上げにある。

足元の四半期実績も、その変化を示している。2025年12月期4Qのソリューション売上高は5.4億円で、そのうち受託開発は1.7億円と前年同期比47.9%増、IT技術者派遣は3.7億円と同3.6%減だった。粗利率は27.9%で、セグメント利益は一時費用の影響から0.5億円、前年同期比37.8%減となったが、これはM&A関連費用を含む一過性要因を含む。短期的には利益がぶれたが、中身としては派遣偏重から受託・上流寄りへ重心を動かす兆候が出ている。

2-7. AI歌声合成セグメントの位置づけ

AI歌声合成セグメントは、2025年1月末のテクノスピーチ子会社化によって新設された第3の柱である。テクノスピーチは2009年設立のAI歌声合成関連企業で、2025年12月期の損益には2025年4月1日から取り込まれている。事業の中心は「VoiSona」で、基本無料のアプリに30超の有料ボイスライブラリを組み合わせるモデルだ。最新AIを用いて自然な歌声や話し声を生成できることが特徴で、B2Cのクリエイター向け販売とB2Bの受託開発の両方を持つ。

2025年12月期のAI歌声合成セグメント売上高は1.1億円で、構成比はVoiSona関連78.1%、受託開発21.9%だった。一方、セグメント利益は▲0.62億円で、まだ利益貢献段階には達していない。ただし、顧客にはコナミ、円谷プロ、カシオ、河合楽器、ブラザー、バンダイナムコ、ソフトバンクグループ、ソニーミュージックなど大手が並んでおり、技術の外販力はすでに確認できる。この事業は現時点では小さいが、B2C課金とB2B受託の両面から拡張余地を持つ技術資産として評価すべきだ。

2-8. M&A子会社の役割分担とシナジー仮説

2025年以降のM&Aは、アイビスの事業定義を広げるうえで重要である。テクノスピーチは、同社の既存の創作アプリ基盤に対して「描く」に加えて「歌う・喋る」を加える垂直拡張とみるのが自然だ。経営陣も、ibisPaint の世界観と VoiSona の組み合わせによるシナジーを意識しており、創作領域での周辺機能強化として位置付けている。これは、ユーザー基盤を活かして周辺のクリエイティブツールへ拡張する動きだ。

一方、ゼロイチスタートは役割が異なる。こちらはノーコード・ローコード開発を強みとする企業で、2025年11月に子会社化され、2026年4月1日付で吸収合併された。経営陣は、同社の取り込みによって開発期間の短縮、コスト削減、営業補完、利益率改善を狙っており、足元ではソリューション事業の技術・人員基盤強化として機能している。テクノスピーチがクリエイティブ側の拡張なら、ゼロイチスタートはB2B開発力の底上げだ。二件のM&Aは方向が違うが、どちらも「不足機能を時間を買って補う」という点で一貫している。

2-9. 主要KPI

出所:決算短信よりAENTRO Research作成

出所:決算短信よりAENTRO Research作成

出所:事業計画及び成長可能性資料よりAENTRO Research作成。

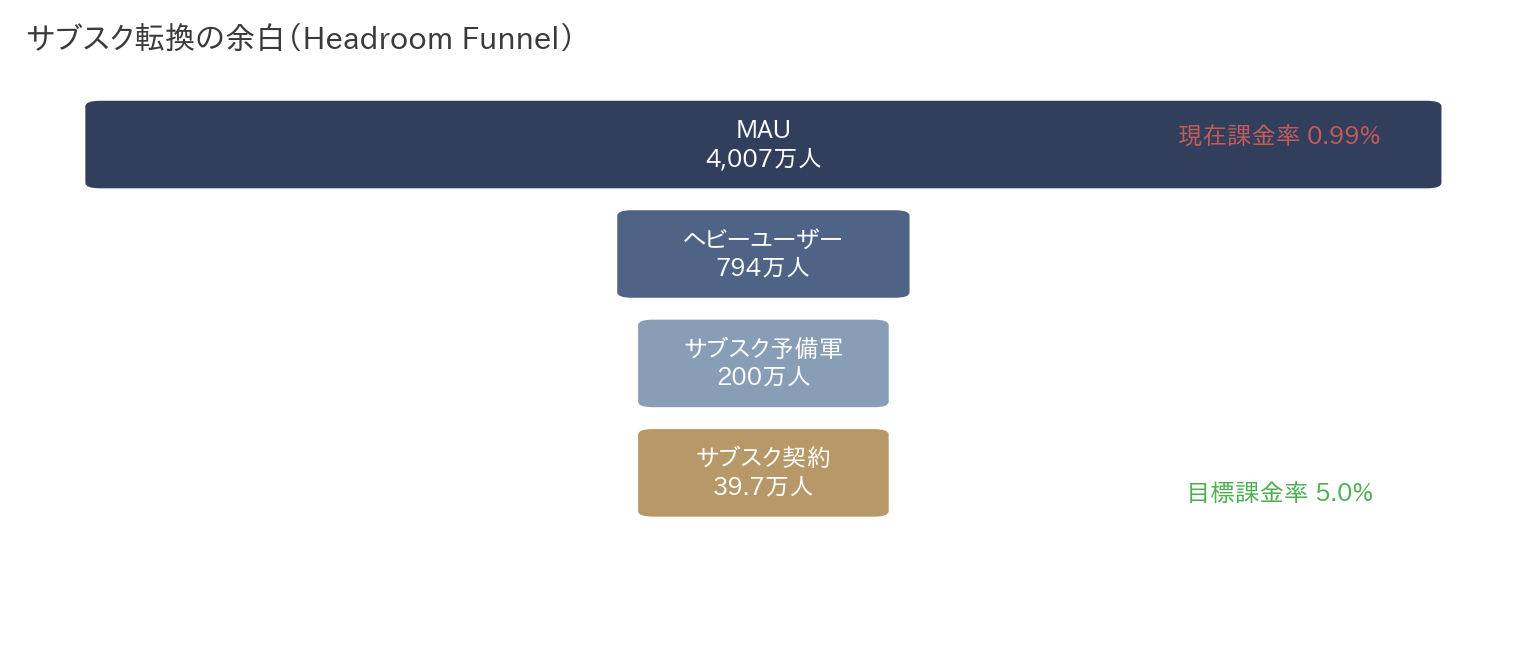

同社のKPI設計は比較的明快である。全社の重要指標としては売上高、営業利益、営業利益率を置き、その上で事業KPIとしてサブスクリプション契約数、DAU、ITエンジニア数を管理している。これは、モバイルでは「利用量」と「課金化」、ソリューションでは「供給能力」を押さえれば、概ね成長の中身を追える。

投資家がまず見るべき実数は、累計ダウンロード5.2億、MAU4,007万人、サブスクリプション契約数39.7万人、買い切りアプリ販売113万件だ。これらは、巨大な無料ユーザー基盤、継続課金への転換状況、一時課金の裾野、というモバイル経済圏の三層を表している。加えて、モバイル売上の海外比率75.9%、累計ダウンロードの海外比率93.9%を重ねると、同社のKPIは日本のアプリ企業というより、グローバル配信ソフトウェア企業に近い読み方が必要になる。

2-10. 競争優位

出所:決算短信よりAENTRO Research計算

競争優位の第一は、世界規模の創作ユーザー基盤そのものにある。5.2億ダウンロード、4,007万人MAU、App Store の Graphics & Design カテゴリーでの世界1位継続という実績は、単なる一時的ヒットではなく、利用が長期にわたり積み上がっている。これだけの母集団を持つことで、広告、サブスクリプション、買い切り、周辺商材のどれも成立しやすくなる。

第二は、機能の深さと学習導線が結び付いている点だ。ブラシ、素材、フィルター、フォント、マンガ制作、アニメーション、クラウド、AI機能までを一つの環境に収め、さらに作品投稿と制作過程の共有、動画チュートリアルまで整えている。この構造では、使い込むほど上達し、上達するほど離脱コストが上がる。競争優位はUIや知名度だけでなく、「学習資産の蓄積」にもある。

第三は、B2Cの巨大基盤とB2Bの開発供給力が同居していることだ。多くの創作アプリ企業はユーザー基盤を持つが、法人向け開発・派遣の土台を持たない。逆にSI企業は人員供給力を持つが、世界規模のB2C基盤を持たない。アイビスはこの両方を持つため、プロダクトで鍛えた技術を法人向けへ転用でき、法人向けで得た人材と技術をプロダクト開発へ戻す循環を作りやすい。ここに同社の事業ポートフォリオ上の独自性がある。

第四は、M&Aを通じた隣接領域拡張の巧拙だ。まだ件数は多くないが、テクノスピーチで創作周辺技術を取り込み、ゼロイチスタートで開発効率・SI機能を補強したことで、同社は単一アプリ成長の限界に備え始めている。今の時点でこれを完成されたロールアップ戦略と呼ぶのは早いが、「ibisPaintで得た成功パターンを周辺事業へ横展開する」という構図は見え始めている。

2-11. 事業上の主要論点

事業上の最大の論点は、モバイル事業の収益重心が広告から継続課金へ移るなかで、ユーザー基盤の拡大と課金単価の引き上げをどう両立させるかである。2025年3Qにサブスクリプション売上が広告売上を上回ったのは前進だが、無料配布による裾野拡大が鈍れば、長期的な課金母集団も細る。逆に課金を急ぎすぎれば、グローバルな流入効率を損ねる。同社のモバイル戦略は、単なる値上げや機能追加ではなく、無料層から有料層への滑らかな段差設計が問われる局面にある。

第二の論点は、ソリューション事業をどこまで高付加価値化できるかだ。現状はIT技術者派遣比率が高く、利益率もモバイルほど高くない。しかし、受託開発の伸び、クラウド・サーバーレス対応、ゼロイチスタート取り込み後の開発効率改善を踏まえると、ここが単なる人月ビジネスにとどまる必要はない。投資家が見るべきは、売上拡大そのものより、受託比率、単価、利益率の改善がどこまで進むかだ。

第三の論点は、AI歌声合成事業が「技術的に面白い小規模事業」で終わるのか、「第3の利益柱」へ育つのかだ。現時点では売上規模が小さく、利益も赤字だが、無料アプリ+有料ボイスライブラリというB2C課金構造に加え、大手企業向けのB2B受託も持つため、伸び方次第では収益化の経路は複数ある。重要なのは、VoiSona関連売上の継続成長と、企業向け案件の再現性をどう作るかである。

第四に、比較可能性の問題がある。2025年12月期は連結初年度であり、テクノスピーチの損益取り込み開始は2025年4月1日、ゼロイチスタートは2025年11月子会社化後、損益反映は2026年側へずれる。このため、時系列の増減率だけを見ると実力変化と連結範囲変化が混ざりやすい。今後の分析では、単体から連結へのブリッジと、M&Aの寄与分を切り分けて読む姿勢が不可欠だ。

総じて、アイビスの事業内容は「世界で勝っている創作アプリ」と「国内で稼ぐ開発支援」と「将来オプションとしてのAI音声技術」の三層構造で捉えるのが最も実態に近い。同社の分析はアプリDL数だけでも、受託売上だけでも足りない。巨大な無料基盤をどう継続課金へ変え、B2B開発機能をどう高付加価値化し、周辺M&Aをどう一つのソフトウェア群へ束ねていくか。その三点を同時に見る必要がある。

3. 経営戦略

3-1. 戦略の全体像

アイビスの経営戦略の核心は、ibisPaintで築いた世界規模の無料ユーザー基盤を、広告依存の延長ではなく、高収益な継続課金・従量課金基盤へ転換することにある。そのうえで、AIによる新機能、新しいクリエイティブ製品、そしてM&Aで獲得する隣接機能を重ね、単一アプリ企業から創作ソフトウェア群を束ねる企業へ進化する構図だ。経営トップ自身も、強固なユーザー基盤による収益基盤の強化を「収穫フェーズ」と位置付けつつ、それを次の挑戦への通過点と説明している。

優先順位は明確だ。第一に既存MAUの課金転換、第二にプロユースとマルチデバイス化による顧客生涯価値の引き上げ、第三にAIと従量課金による新しい単価形成、第四にM&Aで時間を買う成長加速、第五にソリューション事業の高付加価値化である。実際、2026-2028年の主要連結計画では、売上高を50.0億円から74.3億円へ、サブスクリプション売上高を12.0億円から27.9億円へ、営業利益を12.0億円から19.9億円へ引き上げる道筋が示されており、成長の中心が「利用者数の純増」より「収益化の質」に置かれている。

3-2. 市場環境と市場機会

外部環境はまずモバイル起点の収益化に追い風だ。電通によれば、2024年のインターネット広告媒体費は2兆9,611億円で前年比110.2%となり、特に動画広告が全体を押し上げた。加えて経済産業省の2024年電子商取引調査では、デジタル系BtoC-EC市場は2兆6,776億円、そのうち「その他」は1,395億円まで拡大している。描画、編集、創作補助のようなアプリ内課金やデジタル周辺サービスが成立しやすい土壌は、なお拡大局面にある。

会社から見ても、この環境を踏まえた市場余地は大きい。アイビスはモバイル事業に関して、アプリ販売市場の全世界TAMを1兆4,755億円、ターゲット市場を1,637億円、インターネット広告市場の全世界TAMを6,234億円、ターゲット市場を692億円と整理している一方、自社売上はそれぞれ14.7億円、13.4億円にとどまると示している。もちろんTAMは会社推計であり割り引いて読む必要はあるが、少なくとも同社の制約が市場総量ではなく、無料ユーザー基盤をどう課金化するかという設計論にあることは明確だ。

ソリューション事業を取り巻く市場も悪くない。IDC Japanは、国内ITサービス市場が2024年に7兆205億円へ拡大し、2024年から2029年にかけて年平均6.6%で成長すると予測している。会社側も、受託開発市場とIT技術者派遣市場を合わせたTAMを8兆4,883億円、ターゲット市場を3兆4,631億円と見積もっており、FY2025/12の同セグメント売上高20.5億円と比べれば、まだ浸透余地は大きい。アイビスの成長余地はB2Cだけに依存していない。

さらに、AI歌声合成は規模こそ小さいが、将来オプション価値が高い。会社資料では、音声合成市場は2023年に6,000億円〜8,000億円規模、2030年には1兆1,600億円〜1兆4,000億円規模へ成長すると整理している。加えてInvestor Digestでは、同社の市場機会をα・Z世代起点×モバイル特化と位置付けており、若年層を起点に創作需要を取り込む戦略と、音声・動画・AIを接続する拡張戦略は整合する。

3-3. 成長戦略の優先順位

アイビスの成長戦略は、公式には三つの柱で整理できる。第一が無料ユーザー基盤からサブスクリプションへの転換、第二がプロユースとマルチデバイス展開によるLTV拡張、第三がAI・従量課金・新製品・M&Aを通じた次世代の創作基盤づくりである。これに加えて、本稿では第四の補助戦略としてソリューション事業の高付加価値化、第五の補助戦略として成長投資と株主還元の両立を置くべきだとみる。

重要なのは、これらが並列ではない点だ。課金転換が利益の質を改善し、その利益がAI開発やM&Aの原資になり、M&Aが新しい製品群とSI機能を補強し、結果として企業全体の再現性が上がる。この循環を経営トップは「10年後につながる選択」と説明し、すでに成熟した巨大市場で消耗戦をするのではなく、確実に勝てるクリエイティブ領域でトップを取り続ける方針を示している。

3-4. サブスクリプション移行の加速

出所:事業計画資料よりAENTRO Research作成

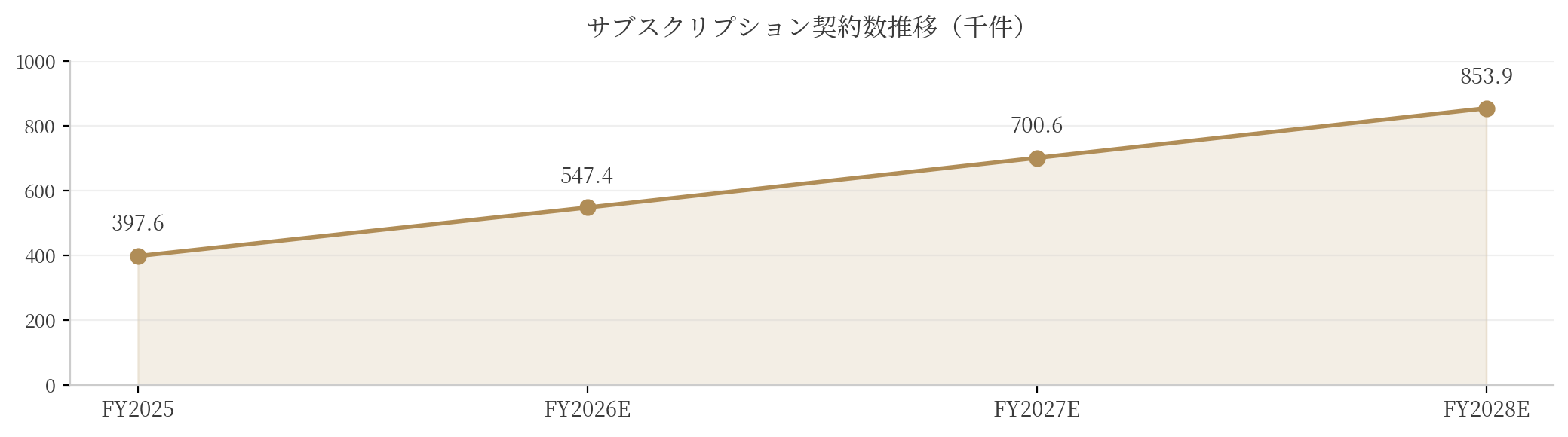

最大の価値創造要因は、新規ユーザー獲得よりも既存ユーザーの課金転換だ。FY2025/12末のMAUは4,007万人、サブスクリプション契約数は39.7万人で、課金率は1.0%にとどまる。一方で会社は、課金率が5.0%になった場合の「サブスク予備軍」を200万人、現サブスク契約者並みの利用時間を持つヘビーユーザーを794万人と定義している。収益成長の余地はまだ流入の手前ではなく、流入後の転換に大きく残っている。

実際、会社が掲げる成長ドライバーも、外部の高コスト広告ではない。成長戦略①では、無料のアプリ内自社広告、サブスク独自機能の強化、導線設計の改善を三つの柱に置いている。さらにFY2026/12計画では、DAUを584.8万人と概ね安定水準で維持しつつ、サブスクリプション契約数は54.7万件へ37.7%増を見込んでいる。これは、利用者数の最大化よりも、無料基盤の中でどれだけ深く収益化するかへ経営重心が移った。

この戦略が効く理由は、収益効率の差が大きいからだ。経営トップは、サブスクリプションの収益率は広告収入の約17倍と明言している。たとえトラフィックが爆発的に伸びなくても、課金比率が上がれば売上総利益と営業利益は改善しやすい。もっとも、無料版の魅力を損なえば自然流入と広告収入が弱るため、無料層の裾野維持と有料層の深掘りをどう両立するかが、この戦略の最重要論点になる。

3-5. プロユース×マルチデバイス展開

プロユースとマルチデバイス展開は、課金単価を引き上げるための第二の軸だ。会社は成長戦略②で、ユーザーの声をもとにプロ機能を拡充し、「生涯の創作パートナー」として定着化を図ると整理している。市場分析でも、無料で気軽に始めたいユーザー層の開拓はほぼ完了し、今後のコアターゲットはプロユースを含む課金ユーザーへ移ると明示している。これは、同社の成長ステージが裾野拡大から深度拡大へ移った。

Windows版、Mac版の投入や価格改定の積み重ねは、この方向性をすでに裏付けている。モバイルで最初に獲得した若年クリエイターを、学習・制作の進展に合わせてPCでも使う有料ユーザーへ育てる構図が見える。Investor Digestが示すように、同社はα・Z世代起点のモバイル特化を自らの戦略ポジションと捉えているが、そこで終わらず、年齢や用途の上位階層へ上がるにつれて課金価値を高める設計を並走させている点が重要である。裾野と単価を同時に取りにいく戦略だ。

3-6. AI・従量課金・新製品による単価拡張

AIと従量課金は、次の成長局面を開くための価格設計そのものだ。経営トップは、月額300円のサブスクを土台としつつ、必要な機能を必要な分だけ使える従量課金制を導入すると明言している。成長戦略③でも、「スマートクレジット」による新規マネタイズ、3Dアニメーション、音楽・動画を融合した制作ツール、AIを使った新機能の継続投入が示されており、同社はAIを「新しい単価表」の作成手段として使おうとしている。

この設計は合理的で整合性がある。定額課金だけでは回収しづらい高負荷・高付加価値の機能を、価値連動型で課金できるからだ。しかも、ライトユーザーには低価格の継続課金を維持しながら、ヘビーユーザーやプロユーザーには追加価値分だけ課金できる。会社自身も、AIによる新機能は従量課金と親和性が高いと説明しており、本稿でもここが1人当たり収益拡張の中核になるとみる。

同時に、これは収益構造の防御力も高める。会社の主要リスクにはインターネット広告市場動向の変化が挙がっているが、対応策としては定額課金型のプレミアム会員サービスへの誘導強化が明示されている。そこに従量課金が加われば、広告、定額課金、利用量連動課金という三層構造になり、景気や広告単価の変動に対する耐性は一段と高まる。

3-7. M&Aと周辺領域拡張

M&Aは、アイビスにとって補完策ではなく時間短縮策である。経営トップは、2024年春から検討を始め、2025年に実行した理由を、売上拡大には時間と人材に限界があるためだと説明している。M&Aの本質は規模を買うことではなく、成長までの時間を買うことにある。これは人材採用がボトルネックになりやすいソフトウェア企業としては合理的な判断だ。

買収領域も一貫している。テクノスピーチは、イラスト中心の創作活動に音声・音楽を接続する隣接拡張であり、VoiSonaを通じて動画と音楽を横断した制作体験を目指す。ゼロイチスタートは、ノーコード開発を取り込み、開発期間短縮、コスト削減、営業補完、SI基盤強化を狙う案件だ。成長資料でも、前者は創作プラットフォーム拡張、後者は高収益・高再現性のSIer型事業モデルへの進化として整理されており、M&Aの方向は「クリエイティブ隣接」と「開発効率向上」の二本に絞られている。

もっとも、M&Aは自動的に価値を生まない。会社自身も主要リスクとして、買収先の計画未達やDDで見抜けなかった財務・法務問題の発覚を挙げ、専門家を交えたDDとシナジー分析を徹底するとしている。市場が本当に評価するのは件数ではなく、送客、製品連携、利益率改善といった統合後KPIの実証だ。M&Aはニュースではなく検証項目として読むべきだ。

3-8. ソリューション事業の高付加価値化

ソリューション事業の戦略は、売上規模の拡大そのものより、収益性と再現性の改善に重点がある。成長資料では、同事業を「高収益・高再現性を実現するSIer型事業モデルへ進化」と表現し、ノーコードとAI活用で開発効率を高める方針を掲げている。これは、人月積み上げ型の受託・派遣から、より上流で利益率の高い案件を増やす方向だと読める。

そのための資源配分も示されている。FY2026/12計画では、ITエンジニア数を254人から265人へ増やしつつ、より高収益案件に対応できるハイスキル人材を厳選採用すると明記している。加えて開発人材投資は17.0億円と前年比8.8%増を計画しており、量より質へのシフトが鮮明だ。これはモバイルに偏った収益構造を補完する意味も大きく、会社のリスク開示でも、モバイルアプリ市場変動時の分散先としてソリューション事業を収益の柱に育てる方針が示されている。

3-9. 中期計画と時間軸

2026-2028年の時間軸でみると、FY2026/12は橋渡しの年、FY2027/12とFY2028/12は加速の年という整理が適切である。主要連結経営指標では、売上高は54.5億円、63.3億円、74.3億円、営業利益は13.6億円、16.3億円、19.9億円、営業利益率は24.9%、25.8%、26.8%と段階的に上がる計画で、営業利益成長率もFY2027/12以降は20%台へ乗る設計だ。ただし会社注記のとおりFY2025/12は連結初年度で、FY2024/12単体との比較が混じるため、初年度のYoYだけを機械的に読むのは危険だ。重要なのは、サブスク売上高の伸びと利益率の改善が、FY2027/12以降にどう本格化するかだ。

この時間軸は、トップメッセージとも整合している。経営陣は3〜5年スパンで収益性改善と事業基盤強化を進め、プライム市場へのステップアップも視野に入れると述べている。目先の四半期変動よりも、3年計画のKPI達成と10年視点の事業ポジション形成が重要になる。投資家にとっての論点は、2026年の上振れ下振れより、2027年以降の利益成長率20%台という設計が維持できるかどうかだ。

3-10. キャピタルアロケーションと株主還元

キャピタルアロケーションは、明らかに成長投資寄りへ傾いている。FY2026/12計画では、広告宣伝投資を2.9億円へ8.9%減らす一方、開発人材投資は、モバイルセグメントでは4.2億円へ18.9%増、ソリューションセグメントでは17.0億円へ8.8%増を計画している。これは、流入を外部広告で買うより、既存ユーザーの継続率と課金単価を押し上げる機能開発・人材投資へ資金を振り向ける意思決定である。広告依存からプロダクト投資中心へ、という収益構造転換が資金配分にも現れている。

一方で株主還元も無視されていない。FY2026/12連結計画では、現在の配当性向20〜25%を踏まえ、1株当たり配当を12円へ20%増配する予定とし、今後も利益成長に応じた増配を検討するとしている。同社の資本政策は「内部留保偏重」ではなく、「成長投資を優先しつつ、利益成長に合わせて還元も引き上げる」型だ。ただし現段階では、評価の中心は還元利回りではなく、成長投資の回収力に置くべきだ。

3-11. 戦略遂行上の注目点

以上を踏まえると、戦略のモニタリング項目はかなり絞られる。第一に、DAUが横ばいでもサブスク契約数を高成長で伸ばせるか。第二に、プロユースとマルチデバイス化がLTVを押し上げるか。第三に、AIの従量課金が追加の単価形成につながるか。第四に、M&Aのシナジーが送客、製品連携、利益率改善として可視化されるか。第五に、ソリューション事業が高付加価値案件中心へ移れるかだ。これらはすべて、会社の開示している事業KPIと成長戦略に直結している。

総じて、アイビスの経営戦略は「ヒットアプリの維持」では終わらない。巨大な無料ユーザー基盤を、継続課金・従量課金・周辺製品・隣接M&Aで再設計し、日本発の創作ソフトウェア群へ進化させようとしている。モバイル事業の収益化、ソリューション事業の高付加価値化、AI歌声合成の事業化が同時に前進すれば、同社の見え方は"ペイントアプリ企業"から"クリエイティブ・ソフトウェア企業群"へ変わる。

4. 業績動向

4-1. 直近業績の総括

アイビスの業績は、FY2024/12で単体ベースの収益性が一段切り上がり、FY2025/12で連結初年度を迎えてもその高収益体質を維持した、という二段階で整理するのが最も実態に近い。FY2025/12の連結実績は、売上高50.0億円、営業利益12.0億円、経常利益12.2億円、親会社株主に帰属する当期純利益8.5億円で、営業利益率は24.0%だった。比較対象のFY2024/12は非連結で、売上高46.3億円、営業利益11.6億円、経常利益11.7億円、当期純利益8.4億円である。見かけ上は「連結化で伸びが鈍った」とも読めるが、これは比較軸が単体から連結へ変わっているためであり、実態は連結化後も高水準の利益を維持したとみるべきだ。

さらに重要なのは、会社が参考値として示すFY2025/12単体ベースでも、売上高48.8億円、営業利益12.8億円と、FY2024/12単体実績を上回っている点だ。M&Aによる連結範囲の変化をいったん脇に置いても、本体事業そのものは増収増益で着地している。FY2025/12は「連結初年度で比較が難しい年」ではあるが、それは成長の実態が見えないという意味ではない。むしろ、比較の仕方を誤ると過小評価しやすい年である。

4-2. 設立来の業績推移と利益率の切り上がり

出所:決算短信よりAENTRO Research作成。FY21-24単体、FY25連結

5年推移でみると、同社のPLは明確な形で改善している。売上高はFY2021/12の27.4億円からFY2025/12の50.1億円へ拡大し、営業利益は0.6億円から12.0億円へ伸長した。営業利益率も2.2%から24.0%まで上昇している。FY2022/12、FY2023/12は売上成長に伴って利益が伸びる段階、FY2024/12は利益率が一気に跳ね上がる段階、FY2025/12は連結化を挟みつつその高い利益率を維持する段階、と読むのが自然だ。

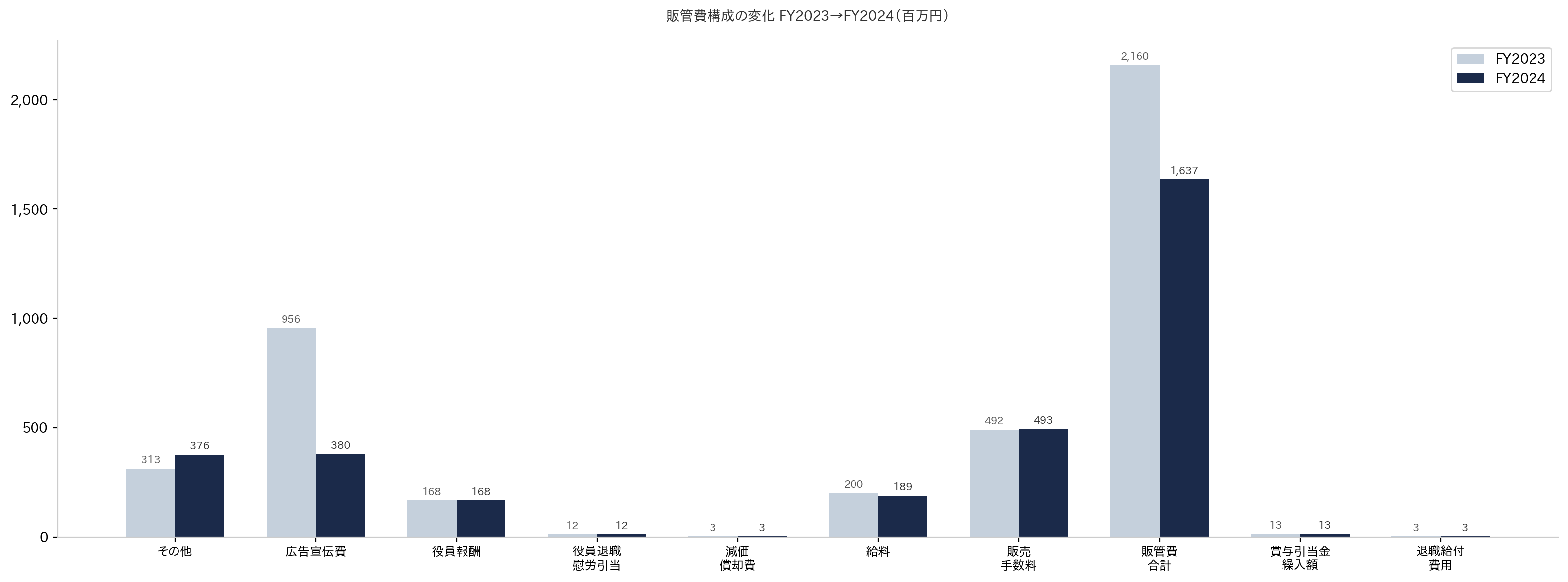

この推移でFY2024/12のジャンプだ。2024年12月期決算短信を見ると、売上高は40.9億円から46.3億円へ増加し、売上総利益は25.9億円から27.9億円へ増えた一方、販売費及び一般管理費は21.6億円から16.4億円へ大きく減少している。中でも広告宣伝費は9.56億円から3.80億円へ縮小しており、この結果、営業利益は4.34億円から11.55億円へ急増した。FY2024/12は、単にアプリが伸びた年ではなく、成長の仕方を「外部集客依存」から「より効率の高いユーザー流入と課金化」へ組み替えた年だった。

FY2024/12からFY2025/12にかけて営業利益率が25.0%から24.0%へやや低下していることだけを捉えて、収益性が悪化したとみるのは正しくない。FY2025/12は、のれん償却やM&A関連費用、連結子会社の赤字先行負担を抱えながらなお24%の営業利益率を維持している。これは、PLの質が一段高いところに乗ったまま、事業ポートフォリオが広がり始めた状態だと理解するべきである。

4-3. 売上構造の変化

売上構造は、見た目以上に変化している。FY2021/12からFY2025/12までの推移をみると、モバイルセグメント売上は16.6億円から28.3億円へ、ソリューションセグメント売上は10.8億円から20.6億円へ拡大した。モバイル比率はこの間、60%前後で推移しており、FY2025/12でも56.5%だ。同社は「モバイル一本足」になっていない。PLのドライバーはモバイルだが、売上ポートフォリオとしてはソリューションがしっかり40%超を占める二本柱の形を保っている。

ここにFY2025/12からAI歌声合成セグメントが加わった。売上規模は約1.2億円とまだ小さいが、連結決算上はすでに第3のセグメントとして独立開示されている。現時点では利益貢献よりも将来オプションの性格が強いが、PL上で「小さくても別物として管理すべき事業」が生まれた点は重要になる。今後の業績分析では、単に売上総額の伸びを見るだけでなく、①モバイル、②ソリューション、③AI歌声合成の3層で質を見分ける必要がある。

4-4. セグメント別売上・利益

出所:決算説明資料よりAENTRO Research作成

FY2025/12のセグメント別にみると、モバイルセグメント売上高は28.3億円、セグメント利益は15.0億円で、利益率は53.0%に達した。これに対してソリューションセグメント売上高は20.6億円、セグメント利益は2.66億円、利益率は13.0%である。AI歌声合成セグメントは売上約1.2億円、セグメント損失0.62億円であった。結論は明快で、会社全体の利益の大半は依然としてモバイルが生んでいる。ソリューションは売上規模の大きい安定収益基盤、AI歌声合成は先行投資段階、という役割分担だ。

ただし、ソリューションを「低採算の補完事業」とみるのは正確ではない。FY2021/12からFY2025/12までのソリューション売上は10.8億円、12.3億円、16.3億円、20.1億円、20.6億円と安定的に増えており、利益も長期では158百万円、161百万円、90百万円、275百万円、266百万円で推移してきた。FY2025/12は利益がやや減ったが、これは趨勢的な悪化というより、M&A費用や組織再編コストを吸収した結果とみる方が実態に近い。売上の下支え力と顧客接点の厚さという観点では、依然として重要な柱になる。

4-5. モバイルの収益モデルは広告中心から課金中心へ移行

FY2025/12の業績で最も質的に重要なのは、モバイルの収益重心が広告から課金へ移ったことである。モバイルセグメントの売上内訳を見ると、アプリ広告売上は13.50億円、サブスクリプション売上は12.02億円、売切型アプリ売上は2.70億円だった。サブスクリプションと売切型アプリを合計したアプリ課金売上は14.73億円となり、通期で初めてアプリ広告売上13.50億円を上回った。これは一時的な四半期の逆転ではなく、通期ベースで課金収入が主軸に変わった。

さらに重要なのは、その中身がサブスクリプション主導である点だ。FY2025/12のサブスクリプション売上は12.0億円で前年比74.9%増、契約数は39.8万件で同71.4%増だった。買い切り型よりも継続課金の伸びが大きく、モバイル収益はより予見可能性の高い構造へ近づいている。PL上の変化としては、広告売上のボラティリティに対して、継続課金の厚みがクッションになり始めたと評価できる。

一方で、広告事業が不要になったわけではない。モバイルセグメントの海外売上比率は75.9%と高く、広告は巨大な無料ユーザー基盤を維持するための経済装置としてなお重要になる。実際、モバイル売上高28.3億円のうち海外売上は21.5億円、国内売上は6.8億円であり、アプリ広告売上もなお13.5億円ある。今の収益構造は「広告から課金へ完全転換」ではなく、「広告で裾野を維持し、課金で利益を厚くする」二層構造への移行だと理解するべきだ。

4-6. 直近四半期では、広告軟調をサブスクで補完する構図が鮮明

直近四半期、すなわちFY2025/12 4Qを見ると、この構造変化はさらに鮮明である。4Qの連結売上高は13.6億円、営業利益は3.5億円、営業利益率は25.9%だった。もっとも、この前年比には単体/連結の差が含まれるため、単純なYoY比較は慎重に読む必要がある。会社自身も、FY2025/12から連結財務諸表を適用しており、テクノスピーチは2025年4月1日から、ゼロイチスタートは2026年1月1日から連結開始と注記している。

モバイル4Qは特に強い。売上高は7.7億円、セグメント利益は4.3億円で過去最高、売上総利益率は86.4%だった。4Qのアプリ広告売上は3.3億円で前年同期比5.3%減にとどまった一方、サブスクリプション売上は3.6億円で同71.6%増となり、広告の弱さを継続課金で十分に補完している。四半期ベースでも「広告単価に左右される会社」から「継続課金が成長を牽引する会社」への変化が確認できる。

ソリューション4Qも悪くない。売上高は5.4億円で四半期過去最高、売上総利益率は27.9%と高水準を維持した。受託開発売上は1.7億円で前年同期比47.9%増と伸びた一方、セグメント利益は0.5億円で同37.8%減だった。これは、収益力の低下というより、一時的なM&A費用の増加を利益が吸収しきれなかった局面と読むべきだ。4Qだけで見れば、売上の質はむしろ改善方向にある。

4-7. 財政状態

BSは、M&A後でありながら健全性を保っている。FY2024/12単体の総資産は32.0億円、純資産は21.3億円、自己資本比率は65.4%だった。FY2025/12連結では総資産41.9億円、純資産29.0億円、自己資本比率67.8%となっている。連結化で資産規模は拡大したが、自己資本比率はむしろ高い水準を維持しており、財務レバレッジを無理に使って買収を積み上げた形ではない。

資産内容の変化を見ると、FY2025/12末の現金及び預金は20.8億円、流動資産合計は28.5億円で、まず流動性は十分に厚い。一方で、固定資産側にはソフトウェア2.27億円、のれん6.16億円、技術関連資産1.85億円が計上されており、M&Aによって無形資産が増えている。のれんと技術関連資産だけで約8.0億円となり、総資産の2割弱を占める。これは今後の償却負担と減損リスクを意識すべきことを意味するが、同時に、買収対象が単なる売上の塊ではなく、技術資産を伴うものであることも示している。

負債面も重くない。FY2025/12末の1年内返済予定長期借入金は25百万円、長期借入金は44百万円で、合計しても70百万円弱にとどまる。現金及び預金20.8億円との対比で見れば、実質無借金に近いポジションだ。同社のBS上の注意点は「借入過多」ではなく、「無形資産増加後の収益化検証」にある。

4-8. キャッシュ・フロー

出所:決算短信よりAENTRO Research作成。百万円

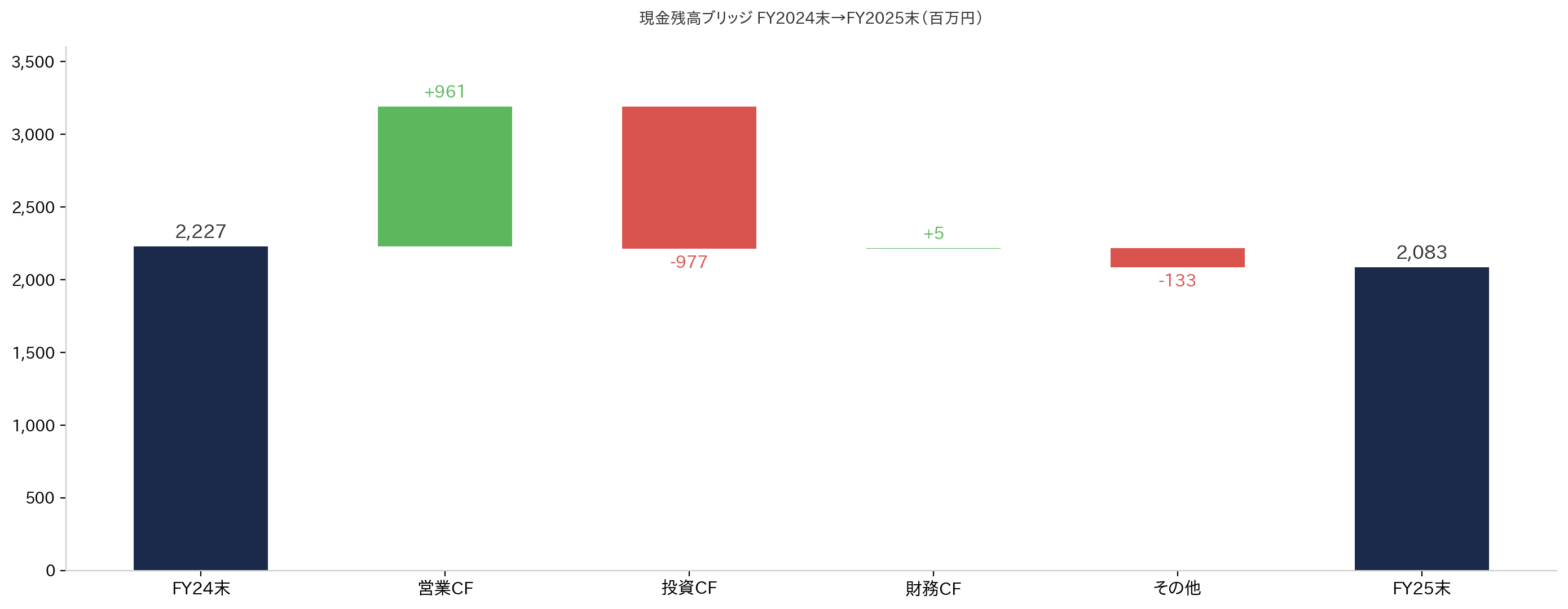

CFは、営業キャッシュ創出力がすでに高く、その原資を投資へ回す段階に入っている。FY2024/12単体では、営業CFが12.0億円、投資CFが▲1.4億円、財務CFが▲0.6億円、期末現金が22.3億円だった。税引前当期純利益11.7億円にほぼ見合う営業CFが出ており、利益の現金化は良好である。

FY2025/12連結では、営業CFは9.6億円のプラスを維持した一方、投資CFは▲9.8億円となった。主因は、連結の範囲の変更を伴う子会社株式取得による支出7.72億円であり、無形固定資産取得1.65億円も含まれる。財務CFは▲1.34億円で、内容は借入返済、株式発行収入、配当支払いが中心だ。結果として現金及び現金同等物は期首22.3億円から期末20.8億円へ微減した。これは営業が悪化したからではなく、営業CFで稼いだキャッシュを買収と開発資産に回したためだ。現金残高を大きく毀損させずに投資を実行できている点は、CF面の強さとして評価できる。

4-9. FY2026/12通期見通し

会社計画は、FY2026/12も増収増益を見込んでいる。決算短信ベースの通期予想は、売上高54.5億円、営業利益13.55億円、経常利益13.62億円、親会社株主に帰属する当期純利益9.40億円である。前年比ではそれぞれ+9.0%、+12.8%、+12.1%、+10.8%で、営業利益率は24.9%となる計画だ。連結初年度の整理を経て、翌期は「高収益のまま2桁近い利益成長を継続する」シナリオを置いている。

内訳を見ると、成長の主役は引き続きモバイルだ。会社資料では、FY2026/12のモバイルセグメント売上高を30.8億円、ソリューションセグメント売上高を21.96億円、サブスクリプション売上高を17.31億円と計画している。サブスクリプション売上は前年比44.1%増で、初めてモバイル売上の半分超を占める前提になっている。ソリューションも増収計画だが、会社はゼロイチスタートとのシナジーを織り込みつつも慎重な前提を置いており、期待先行ではない。

一方で、AI歌声合成セグメントはFY2026/12も先行投資が続く。決算短信では売上高174百万円、セグメント利益△55百万円を見込んでおり、技術関連資産の償却費13百万円とのれん償却費46百万円を織り込んでいる。翌期計画は「モバイルの高収益が、ソリューションの安定成長とAI歌声合成の先行投資を支える」構図の継続だ。

4-10. 業績上の注目点

ここまでの数字を踏まえると、業績を見るうえでの論点は三つに絞られる。第一に、モバイルの課金収入が広告収入を上回った流れが、通年ベースでどこまで加速するかである。FY2025/12時点でアプリ課金売上14.73億円は広告売上13.50億円を上回り、FY2026/12計画ではサブスクリプション売上だけで17.31億円を見込む。市場が次に確認したいのは、この構造変化が一過性ではなく、再現性の高い成長モデルとして定着するかどうかだ。

第二に、ソリューションの利益率がどこまで改善するかだ。FY2025/12は売上20.6億円に対してセグメント利益2.66億円、利益率13.0%だったが、4Qでは受託開発売上が急増しており、案件ミックス改善の兆しは出ている。今後、受託比率の上昇、AI活用による開発効率化、ゼロイチスタート統合効果が進めば、このセグメントは「売上安定化装置」から「第2の利益成長ドライバー」へ変わりうる。逆にここが伸び悩めば、全社評価は再びモバイル偏重に戻る。

第三に、AI歌声合成セグメントをどこまで許容すべき投資とみなせるかである。現時点では売上規模が小さく赤字だが、全社PLに対する押下げは限定的で、財務体力にも余裕がある。そのため、短期では赤字の絶対額よりも、売上が計画どおり立ち上がるか、黒字化までの道筋が見えるかの方が重要になる。総じて、アイビスの業績は「売上の伸び」だけでなく、「収益の重心がどこへ移ったか」で読むべき局面に入っている。

5. 中期経営方針

5-1. 計画の本質は、MAU拡大ではなく「巨大基盤の収益化深化」にある

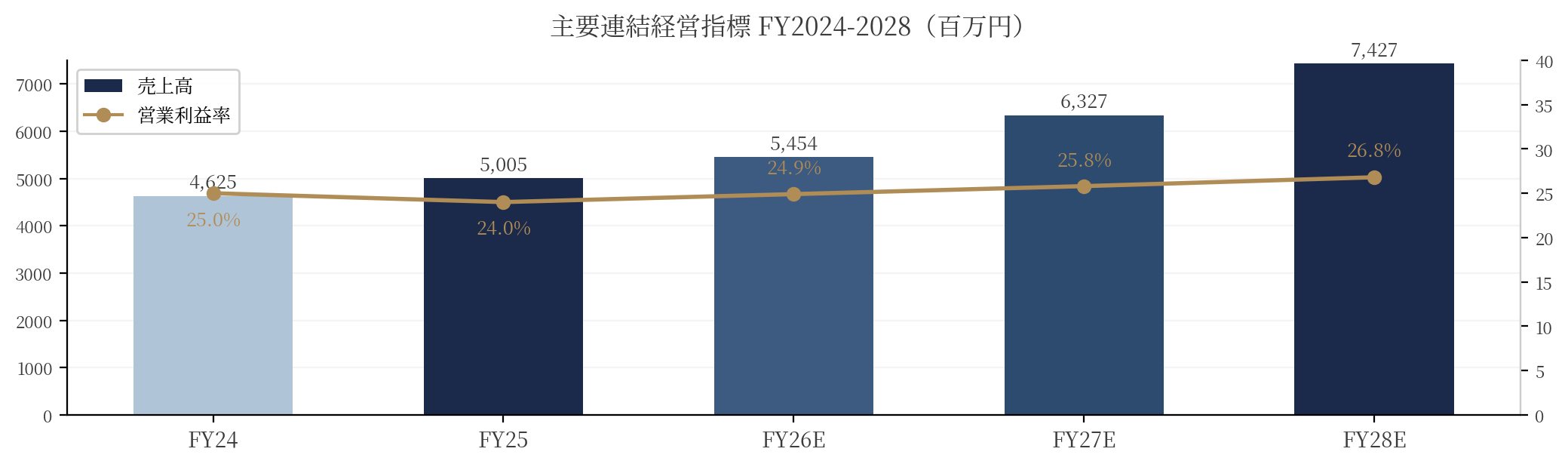

アイビスの中期計画は、すでに世界で獲得した創作ユーザー基盤を、広告中心の収益構造から、継続課金・高付加価値機能・周辺事業へ段階的に移し替える計画だ。主要連結経営指標では、売上高はFY2025/12実績50.05億円からFY2028/12計画74.27億円へ、営業利益は12.01億円から19.87億円へ、サブスクリプション売上高は12.02億円から27.91億円へ伸ばす前提になっている。この中計の核心は「利用者数の爆発的な純増」より、「無料基盤をどう深く課金化するか」に置かれている。

この読み方を裏付けるのが、会社の成長戦略の並べ方である。資料上の三本柱は、①4,000万人のアクティブユーザー基盤からサブスクリプション移行を強めること、②プロユース×マルチデバイスで課金単価を引き上げること、③AI・従量課金・戦略的M&Aでクリエイティブ基盤を拡張すること、の順に置かれている。順番どおり、既存基盤の収益化がまず先にあり、その上で上位単価化と周辺展開を重ねる設計だ。

5-2. 開示されているのは「3年の主要連結指標」であり、初の本格的な連結中計と読むべき局面にある

今回の開示で重要なのは、会社が「今後3年間の主要な連結財務目標」を新たに示した点だ。表の注記では、これらの計画値が「2026年連結中期経営計画」を基に作成されたものだと明記されている一方、FY2025/12のYoYはFY2024/12単体実績に対するFY2025/12連結実績との比較とされている。FY2025/12は連結初年度で比較の土台が揺れる年であり、FY2026/12からFY2028/12の3年間こそが、実質的な連結ベースの中計期間として読むべき区間である。

一方で、この中計は製造業によくある詳細な設備投資計画型ではなく、主要KPIと利益成長の方向を示すソフトウェア企業型の開示だ。売上、営業利益、営業利益率、セグメント売上、サブスク契約数、ROE、EPSは明示されているが、3年累計投資枠までを細かく示す建て付けではない。投資家は、計画全体を「詳細な積み上げ表」として読むより、「どのKPIを伸ばし、どの収益構造へ着地させたいのか」を読み解く必要がある。

5-3. 数値目標の骨格は、二桁増収と利益率改善の両立である

出所:中期経営計画よりAENTRO Research作成。FY26E以降は会社計画

主要連結経営指標を見ると、売上高は54.54億円、63.27億円、74.27億円、営業利益は13.55億円、16.34億円、19.87億円、営業利益率は24.9%、25.8%、26.8%と、3年間で段階的に改善する計画だ。親会社株主に帰属する当期純利益も9.40億円、10.93億円、13.39億円と伸び、EPSは51.3円、59.3円、72.7円へ上昇する。単なる売上成長計画ではなく、利益率の改善を同時に織り込んでいるのが特徴である。

特に営業利益成長率がFY2026/12の12.1%から、FY2027/12は20.6%、FY2028/12は21.6%へ加速する点だ。会社自身も「営業利益の成長率はFY2027/12以降20%以上へ」と明示しており、経営としては2026年を橋渡しの年、2027年以降を本格加速の年と位置付けていると読める。裏を返せば、市場が次に見るべきはFY2026/12単年の上振れ下振れより、FY2027/12以降の20%台利益成長の再現性だ。

5-4. モバイル計画の中心は、サブスク売上を3年で27.9億円まで引き上げることにある

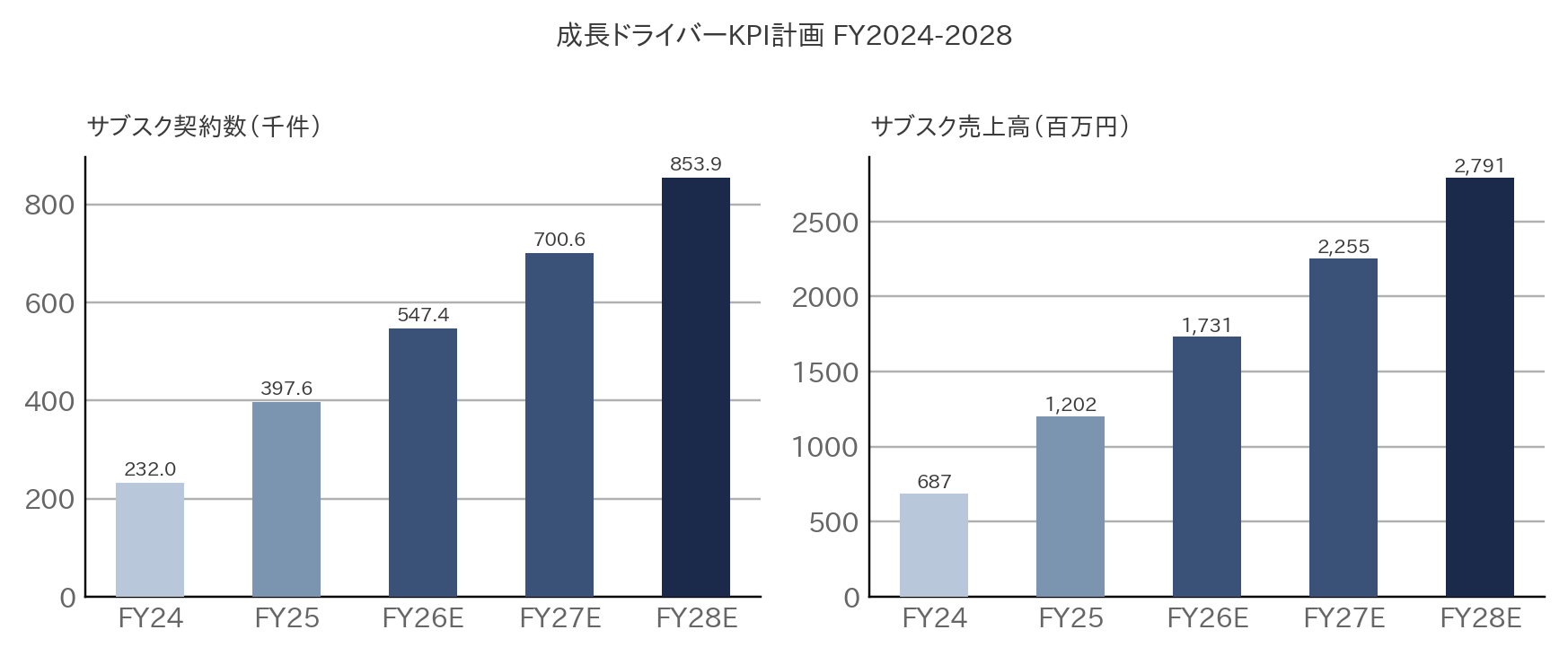

出所:事業計画資料よりAENTRO Research作成。サブスク契約数系列:397.6→853.9千件

モバイルセグメント売上高は、FY2025/12の28.30億円からFY2028/12に41.10億円へ拡大する計画だが、より重要なのは中身になる。サブスクリプション売上高は12.02億円から17.31億円、22.55億円、27.91億円へ伸び、CAGRは32.4%と全社成長率を大きく上回る。会社はこれを「FY2025/12実績の2.3倍」と表現しており、中計の第一目標は明らかにサブスクの厚みを作ることにある。

さらに、FY2026/12計画ではサブスクリプション課金売上17.3億円が、アプリ広告売上11.5億円を上回るだけでなく、初めてモバイルセグメント売上の半分以上を占める前提になっている。会社資料は「サブスクと非サブスクの収益割合が逆転」と明示しており、これはアイビスの中計における最も象徴的な変化である。モバイル事業を同じアプリの延長線上で見ても、FY2026/12は実質的に別の収益モデルに移る年だろう。

5-5. 成長戦略①「流入を増やす」より「既存ユーザーを課金化する」設計

成長戦略①では、4,007万人のアクティブユーザーを前提に、無料のアプリ内自社広告、サブスク独自機能の強化、契約率を高める導線設計の三つでサブスクリプション移行を促進するとしている。資料上、現状のサブスクユーザーは39.7万人、課金率は1.0%にすぎない一方、課金率5.0%の世界では「サブスク予備軍」200万人、現サブスク契約者並みの利用時間を持つヘビーユーザー794万人という大きな母集団が存在する。会社がこの層を最重要の収穫対象とみていることは明白だ。

会社がFY2026/12にDAU5,848千人、前年比△3.9%という安定水準を置く一方、サブスクリプション契約数は547.4千件、同+37.7%と大幅成長を見込んでいる点だ。少なくとも来期計画の中心はトラフィックの急拡大ではない。既存流入を維持しつつ、どれだけ無料層から有料層へ移せるかが計画達成の鍵になっている。これは、ネット企業としては明確な「収益化フェーズ」入りの宣言だ。

5-6. 成長戦略②プロユース×マルチデバイスでLTVを押し上げる構図

成長戦略②では、「プロユース × マルチデバイス展開でサブスク成長を加速」と整理されている。内容は、ユーザーの声をもとにプロ機能を拡充し、創作活動の上位用途までカバーすることで、生涯利用を促す設計だ。Windows版、Mac版の展開や価格改定を経て、ibisPaint for Windows/Macの売上推移も右肩上がりで示されており、同社がスマホ発のライトユーザーをそのままプロ寄り・PC寄りの継続課金層へ育てようとしていることが分かる。

この戦略の意味は、単なる利用端末の追加ではない。モバイルだけで成立していた低価格・大量配布型のモデルに、PCでの本格利用、プロ仕様機能、創作継続性を接続することで、1ユーザー当たりの生涯価値を引き上げる狙いがある。この中計におけるマルチデバイス展開は、売上の上乗せ施策というより、「サブスクを高く長く払える顧客層を育てるための設計変更」と捉える方が本質に近い。

5-7. 成長戦略③AI・従量課金・M&Aを使って単一アプリ企業の限界を越えて

成長戦略③では、「グローバルに創作の力をつなぐ、クリエイティブ基盤を構築」として、AI歌声合成アプリ、新製品、戦略的M&A、従量制課金モデル「スマートクレジット」、3Dアニメーション、AI新機能を並べている。ここでの要点は、サブスク強化の次に会社が狙っているのが、単一の描画アプリを超えたクリエイティブ・ソフトウェア群への拡張だ。資料上も、ibisPaintユーザーからの送客シナジーが明記されており、既存の4,000万人基盤を周辺事業へ横展開する意図が鮮明である。

この戦略は、中計数値にも部分的に反映されている。AI歌声合成セグメント売上高はFY2025/12の1.18億円から、FY2026/12に1.74億円、FY2028/12に2.86億円へ伸びる計画で、CAGRは34.0%と高い。ただし規模はまだ小さいため、足元では第3の利益柱というより、長期オプション価値の育成段階と捉えるのが妥当だ。成長戦略③は短期の業績牽引役というより、中計後半とその先の複線化戦略として読む必要がある。

5-8. ソリューション計画:派遣依存を薄めて受託開発を成長ドライバーに置く設計

ソリューションセグメント売上高は、FY2025/12の20.55億円からFY2026/12に21.96億円、FY2028/12に30.30億円へ伸びる計画で、CAGRは13.8%だ。ただ、真に重要なのは合計売上よりも構成変化だ。FY2026/12計画では、受託開発が8.6億円で前年比+60.2%、IT技術者派遣が13.0億円で同△13.9%とされ、資料でも「モバイルはサブスク課金、ソリューションは受託開発が成長ドライバー」と明示されている。B2B側でも単価と再現性の高い領域へ重心を動かす計画である。

加えて、ソリューションの戦い方も変わる。会社は、受託開発についてノーコードとAI活用で開発効率を高め、生産性を最大化するとしており、Sler機能を維持しつつも利益率を最重視する方針を変えないと述べている。中計上のメッセージは、「人を増やして売上を積む」より、「より高収益な案件へ寄せる」色合いが濃い。このセグメントの達成判定は売上総額だけでなく、受託比率と利益率の改善で見るべきだ。

5-9. AI歌声合成:今は赤字を抱えてでも育てる前提で組み込まれている状況

AI歌声合成セグメントは、売上の伸び率こそ高いが、FY2025/12のセグメント損失△0.62億円に対し、FY2026/12計画でも△0.55億円と赤字継続の前提で置かれている。会社は、この領域を短期黒字化よりも、製品群の拡張と中長期の収益オプション獲得のために先行投資していると解釈すべきだ。計画値の絶対額が小さいぶん、現時点で全社PLへの負担は限定的だが、投資家が確認したいのは黒字化時期より、売上の立ち上がり速度とibisPaint基盤からのシナジー実装だろう。

この位置付けは、会社の長期構想とも整合している。成長戦略概要では、M&AやAI歌声合成セグメントを含めた中長期の売上拡大イメージが示され、2035年度の成長目標として連結売上高150億円、サブスク契約数200万件、サブスク課金率5.0%が掲げられている。もっとも、同じ資料に「M&Aを除く」と注記されているように、これは中計3年のコミットメントというより、その先を見た長期像だ。本章では、この長期目標を「遠い上限イメージ」として位置付け、まずは2026-2028のKPI達成を優先して評価すべきだとみる。

5-10. 収益性計画は、広告依存低下とセグメントミックス改善で説明できる

中計の収益性改善は、全社営業利益率が24.0%から26.8%へ上がるという見た目以上に重要である。ソフトウェア企業としてこの水準はすでに高いが、会社はさらに改善余地があるとみている。その背景は、モバイルでサブスク比率が上がること、ソリューションで受託開発比率が上がること、AI歌声合成の赤字幅が徐々に縮むこと、の三点でおおむね説明できる。中計の利益改善は、コスト削減の一発芸ではなく、事業構成そのものの変更に立脚している。

FY2026/12のセグメント計画を見ると、モバイルのセグメント利益は16.18億円で利益率52.5%、ソリューションは2.89億円で13.2%、AI歌声合成は△0.55億円だ。依然として利益の大半はモバイルが稼ぐが、ソリューションもじわりと改善する前提になっている。しかも、モバイル側の広告売上は11.5億円と保守的に置かれているため、広告単価や配信アルゴリズムが想定ほど悪化しなければ、上振れ余地は主にモバイル側に残る構図だ。本稿では、この保守性は中計の質を下支えする要素だと考える。

5-11. 資本配分は、広告投資より人材・新規事業・M&Aを優先する形へ明確にシフトしている

資本配分の優先順位について、会社は明確に三段階を示している。第一が成長投資で、新事業領域の拡大やM&Aへの積極投資。第二が経営基盤の強化で、人的資本への投資。第三が株主還元だ。この順番は象徴的で、アイビスの中計が「短期利益の最大化」ではなく、「高い収益力を維持したまま、次の事業群を育てる」計画である。

単年度の費用計画にも、この方針ははっきり表れている。FY2026/12計画では、モバイル側の広告宣伝投資は2.9億円で前年比△8.9%とさらに減少する一方、モバイル側の開発人材投資は4.2億円で同+18.9%、ソリューション側の開発人材投資は17.0億円で同+8.8%へ増加する計画だ。会社は流入を外から買うより、製品・人材・開発力へ資源を振り向ける。これは、2024年以降のオーガニック成長への転換方針を中計期間でも継続するという意味だ。

5-12. 株主還元は成長投資の従属変数ではなく、利益成長と並走させる方針である

株主還元については、現在の配当性向20〜25%を踏まえ、FY2026/12は1株当たり12円配当を予定しており、FY2025/12実績10円から20%の増配になる。配当金総額もFY2025/12の184百万円からFY2026/12は220百万円へ増える計画だ。資料上、成長投資を最優先に置きながらも、利益成長に応じた増配を今後も検討するとしており、資本政策は「還元後回し」ではない。

この方針をどう評価するか。現段階のアイビスは高配当株として評価される局面ではないが、配当性向20〜25%を維持しつつEPS成長を続けられれば、還元額は自然増しやすい。実際、主要連結経営指標ではEPSがFY2025/12の46.3円からFY2028/12に72.7円へ伸びる前提であり、中計どおりに利益が拡大するなら、配当余地も同時に広がる。成長と還元を二者択一にしない点は、上場後の資本市場対応として評価できる。

5-13. 計画達成の論点は、サブスク転換、B2B高付加価値化、M&A統合の三つに集約される

第一の論点は、サブスク転換が計画どおり進むかである。FY2026/12にサブスク契約数54.74万件、FY2028/12に85.39万件という計画は十分高いが、出発点の課金率がまだ低いことを考えると、未達リスクよりも「導線設計と機能強化が鈍れば成長率が落ちる」リスクの方が大きい。投資家が毎四半期見るべきは、DAUではなく、サブスク売上高と契約数の進捗だ。

第二は、ソリューションの高付加価値化だ。受託開発+60.2%、IT技術者派遣△13.9%というFY2026/12の構成変化は、派遣偏重からの転換をかなり鮮明に示す。ここで本当に単価と利益率が改善すれば、中計後半の利益成長はモバイルだけに依存しなくなる。逆に言えば、この転換が鈍ると、全社の見え方は再び「アプリ頼み」に戻りやすい。

第三は、M&AとAI歌声合成の統合効果である。ゼロイチスタートは2026年1月から損益連結が始まり、2026年12月期計画値には同社が含まれる一方、取得原価配分はまだ暫定処理段階にある。FY2026/12計画は数字としては見えていても、PPA確定後に利益水準の見え方が微修正される可能性がある。M&Aを含めた売上成長を目指す以上、今後の評価ポイントは買収件数ではなく、受託案件の増加、開発効率改善、ibisPaint基盤からの送客など、統合後KPIの可視化になる。

総じて、第5章の結論は明快だ。アイビスの中期経営計画は、アプリの人気を維持する計画ではない。4,000万人規模のユーザー基盤を、サブスク、プロユース、AI、M&A、受託開発高度化へと接続し、単一プロダクト企業から創作ソフトウェア群を持つ高収益企業へ変わるための計画だ。この会社の中計評価は、売上高74億円や営業利益19.9億円という到達点だけでは足りない。そこへ至るまでに、収益の重心が広告から継続課金へ、派遣から受託へ、単独アプリから周辺製品群へ移れるかどうかを見なければならない。

6. 株価インサイト

6-1. アイビスの株価をどう読むべきか

アイビスの株価は、現時点では「高PBRのグロース株」と雑に読むよりも、「高ROEはすでに評価されているが、創作プラットフォームとしての持続成長はまだ織り切れていない銘柄」と捉えるのが最も実態に近い。2026年4月22日終値時点の主要指標は、株価711円、時価総額130.96億円、発行済株式数18,419,030株、予想PER15.36倍、実績PBR4.52倍、実績ROE29.87%、予想配当利回り1.69%、1株配当予想12.00円である。年初来高値は766円、年初来安値は577円だった。

この水準感を値動きで現在値711円は年初来高値766円を約7.2%下回る一方、年初来安値577円を約23.2%上回る位置にある。3月安値圏からは明確に戻したが、高値圏を明確に上抜けるほどの確信までは市場に生まれていない。2026年に入ってからの株価は、「サブスク転換と中期計画を前向きに見たい買い」と「4倍台後半のPBRを追うには、もう一段の実行確認が必要だとみる売り」が拮抗していると読むべきだ。

重要なのは、PBR4.52倍だけを切り取って割高と決めないことだ。アイビスは実績ROEが29.87%と高く、PBRの高さのかなりの部分は資本効率の高さで説明できる。一方、PERは15.36倍にとどまっている。これは、株価が現在の利益水準を否定しているわけではなく、むしろ利益の質を一定程度認めながらも、その収益の持続年数と将来の拡張先に対しては慎重なディスカウントを残している。今の株価は「業績は認めるが、物語はまだ途中」という水準だ。

6-2. 市場がアイビスにプレミアムを与える理由

市場がアイビスにプレミアムを与える最大の理由は、巨大な創作ユーザー基盤が、広告収入中心の構造から継続課金中心の構造へ転換する途中にある点にある。会社側の公式メッセージでは、ibisPaintは2025年9月に世界累計5億ダウンロードを突破し、MAUは約4,000万人に達したとされる。そのうえで、2026-2028年の主要連結経営指標では、サブスクリプション売上高を12.02億円から27.91億円へ、契約数を39.76万件から85.39万件へ、EPSを46.3円から72.7円へ伸ばす計画が示されている。市場が見ているのは、今の利益だけではなく、「まだ低い課金率を上げる余地」が大きいことだ。

このプレミアムを定性的に補強しているのが、最近の製品アップデートの方向性である。2026年3月31日に公開された ibisPaint Ver.14.0.0 では、CMYK出力、モノクロ2階調出力、複数カラーパレット管理、ブラシのカテゴリ化など、印刷・出版やプロ制作に近いワークフローを支える機能が追加された。しかも会社は、高度な制作向け機能の一部をプレミアム会員向けとして提供し、継続利用やアップグレードを促す設計だと明示している。これは、「スマホで描ける人気アプリ」から「有料で使い続ける制作基盤」への進化を示すシグナルであり、株式市場が好むタイプの質的変化だ。

さらに面白いのは、現在の株価が中計を全面的に織り込んでいるわけではない点だ。現株価711円を基準に単純計算すると、会社計画EPS59.3円に対するFY2027/12ベースPERは約12.0倍、EPS72.7円に対するFY2028/12ベースPERは約9.8倍まで低下する。現在の15.36倍という予想PERは、2026年の増益は評価していても、2027年以降のサブスク加速と利益成長を"確定事実"としてはまだ扱っていない。市場は計画に期待しているが、計画の達成までは前払いしていない。ここに再評価余地が残る。

6-3. それでも株価がフルプラットフォーム評価になっていない理由

もっとも、アイビスがすでに純粋なプラットフォーム銘柄として評価されているわけではない。2025/12実績の売上構成を見ると、モバイルセグメント売上高は28.30億円、ソリューションセグメント売上高は20.55億円、AI歌声合成セグメント売上高は1.18億円だ。さらに2028/12計画でも、モバイル41.10億円に対してソリューション30.30億円が残る。これは裏を返せば、現時点のアイビスが「巨大ユーザー基盤を持つ創作アプリ企業」であると同時に、「国内B2BのSI/派遣収益を持つ複合ソフトウェア企業」でもある。市場が純粋な創作プラットフォーム型の倍率をそのまま付けにくいのは、ここに理由がある。

加えて、株価の下支え要素が高配当ではない点も重要だ。会社予想配当は12円、予想配当利回りは1.69%、配当性向は21.6%であり、現在の評価はインカムではなく成長期待に依存している。アイビスの株価を支えるのは「買えば配当が取れる」ではなく、「サブスク化と高収益化が進めば、来期・再来期の見え方が変わる」という成長の質である。配当利回りが低い銘柄は、成長ストーリーに傷が付くとバリュエーションの調整圧力を受けやすい。アイビスも例外ではない。

6-4. 類似企業比較の考え方

アイビスの比較対象は、一社に固定するのではなく、三つの箱で考えるべきである。第一に、モバイル事業の収益化レンジを見るためのグローバル創作プラットフォーム型の箱。第二に、高ROE・高利益率の持続性を見るためのニッチ特化型ソフトウェア・SaaSの箱。第三に、ソリューション事業の実態を見るためのIT受託・人材派遣系の箱である。アイビスはこの三つの交点に位置するため、どれか一つのレンジだけを当てはめると必ず見誤る。これは同社の株価が割安か割高かを考えるうえで、かなり重要な前提である。

もしモバイル事業だけを切り出して創作プラットフォーム型の箱で見れば、MAU約4,000万人・サブスク契約数39.76万件を抱える同社の予想PER15.36倍は、むしろ控えめに映る可能性がある。一方、もしソリューション事業を主語に据えて受託・派遣型の箱で見れば、PBR4.52倍は相応に高い水準であり、ROE29.87%で説明できる範囲の上端にいるとも解釈できる。この"評価の揺れ"こそがアイビスの難しさであり、同時に妙味でもある。市場はまだ同社を完全には言語化できていない。だからこそ、今後どの箱に近づくかで株価のレンジ自体が変わりうる。

当社は、現時点では市場はアイビスをやや「高ROEの小型ソフトウェア株」寄りに見ていると考える。その理由は、PBRが4倍台後半まで買われている一方でPERはまだ15倍台にとどまり、評価の中心が現状のROE水準と足元利益の正当化に置かれているからである。ただし、FY2026/12からFY2028/12にかけてサブスクリプション売上高が12.02億円から27.91億円へ跳ね、モバイル事業が広告依存からユーザー課金依存へ明確に舵を切れば、比較対象は徐々に創作プラットフォーム型の箱へ寄っていく可能性がある。そのとき初めて、株価は単なる"高ROE小型株"ではなく"日本発の創作プラットフォーム株"として再評価されうる。

6-5. ポジティブ・シナリオ:再評価の条件

ポジティブ・シナリオの起点は明快で、まずは四半期でサブスク転換の再現性が確認されることだ。Yahoo!ファイナンス上では次回決算発表予定日は2026年5月12日とされており、ここで市場が確認したいのは、単なる売上成長ではなく、サブスクリプション売上と契約数がFY2026/12計画に沿って積み上がっているかだ。会社計画ではFY2026/12のサブスク売上高17.31億円、契約数54.74万件を見込んでいるため、次の決算は「中計の初速」を判定する最初のチェックポイントになる。

第二の再評価条件は、プロユース向け機能の強化が、ユーザー満足だけでなく課金転換に結びつくことだ。3月31日の Ver.14.0.0 は、CMYK出力や高度なブラシ管理など、趣味用途より一段上の制作ニーズを意識したアップデートだった。もしこの方向性が、プレミアム会員へのアップグレード率上昇やPC版の浸透につながれば、市場はアイビスを「無料ユーザーの大きいアプリ」ではなく、「プロシューマーを持つ制作ツール」として評価しやすくなる。グロース株のマルチプルは、売上高そのものより、課金単価の上がり方で変わることが多い。アイビスもその局面に入りつつある。

第三の条件は、隣接事業が本当にプラットフォーム価値を増幅するかどうかである。会社は2026年4月1日にゼロイチスタートを吸収合併し、SI人材と技術力の強化を打ち出している。またトップメッセージでは、巨大な創作ユーザー基盤を損なわずに、新しいクリエイティブ製品やAI関連機能へ広げる方向を示している。市場が評価するのはM&Aの件数ではなく、それがソリューション事業の利益率改善や、新しい創作ツールの収益化へつながるかどうかだ。ここが見え始めれば、アイビスは「単一アプリ企業の延長線」から外れ始める。

6-6. ネガティブ・シナリオ:株価が伸び悩む条件

一方、ネガティブ・シナリオもかなりはっきりしている。最大のリスクは、巨大なユーザー基盤があるにもかかわらず、サブスク転換の速度が計画ほど上がらないことだ。会社公表値ベースで、MAU約4,000万人に対して現状のサブスク契約数は39.76万件であり、課金率はまだ低い。伸びしろの裏返しとして、未達余地も大きい。現在のPBR4.52倍は、ROE29.87%という高い収益性を前提に正当化されているが、もし課金化が鈍ってROEが低下方向へ向かえば、同じPBRを維持する根拠は急速に弱まる。

もう一つのリスクは、複合事業構造が長く残り、評価ラベルが変わらないことだ。市場がもしアイビスを「結局はアプリと受託の混合会社」と見なし続けるなら、バリュエーションは創作プラットフォーム型の倍率からは離れ、受託・実装寄りのITサービス会社群の水準へ引き寄せられやすい。その場合、今後の上昇余地は利益成長分に限定され、マルチプル拡張は起こりにくい。現在の株価は、モバイル事業の質的転換が進む限りは耐えやすいが、その証明が止まるとハイブリッド企業ディスカウントに戻りやすい。

6-7. 次に市場が確認したい論点

結局のところ、市場が次に確認したい論点はシンプルだ。第一に、サブスクリプション契約数と売上高がFY2026/12計画どおりに伸びるか。第二に、3月末のアップデートに象徴されるプロユース機能強化が、継続率と課金率を本当に引き上げるか。第三に、ゼロイチスタート統合やAI歌声合成などの周辺施策が、企業価値の希薄化ではなく増幅として機能するか。この三つが前進すれば、アイビスは「高ROEの小型ソフトウェア株」から「日本発の創作プラットフォーム株」へ見え方を変えうる。逆に、この三つが曖昧なままなら、株価は利益水準の上昇に比べて鈍いまま推移しやすい。第6章で押さえるべき本質は、いまの株価が"高く見えるか安く見えるか"ではなく、"どの物語まで織り込んでいて、どの物語はまだ織り込んでいないか"にある。

7. Appendix

7-1. 損益計算書

単位:百万円

| 科目 | FY2021/12 | FY2022/12 | FY2023/12 | FY2024/12 | FY2025/12 | FY2025/12 LTM | FY2026/12 |

|---|---|---|---|---|---|---|---|

| 年/半/四 | 通期 | 通期 | 通期 | 通期 | 通期 | LTM | 会社予想(当期) |

| 連結/単体 | 単体 | 単体 | 単体 | 単体 | 連結 | 連結 | 連結 |

| 売上高 | 2,744 | 3,398 | 4,087 | 4,625 | 5,005 | 5,005 | 5,454 |

| 売上総利益 | 1,876 | 2,370 | 2,595 | 2,792 | 3,049 | 3,049 | — |

| 販売費及び一般管理費 | 1,816 | 2,150 | 2,161 | 1,637 | 1,847 | 1,847 | — |

| EBITDA | 83 | 264 | 507 | 1,249 | 1,356 | 1,356 | 1,509 |

| 営業利益 | 60 | 220 | 434 | 1,155 | 1,202 | 1,202 | 1,355 |

| 経常利益 | 107 | 238 | 428 | 1,170 | 1,216 | 1,216 | 1,362 |

| 特別利益 | — | — | — | — | 3 | 3 | — |

| 特別損失 | — | 0 | 0 | 0 | 0 | 0 | — |

| 税金等調整前当期純利益 | 107 | 238 | 428 | 1,170 | 1,218 | 1,218 | — |

| 親会社株主に帰属する当期純利益 | 72 | 169 | 289 | 839 | 849 | 849 | 940 |

7-2. 貸借対照表

単位:百万円

| 科目 | FY2021/12 | FY2022/12 | FY2023/12 | FY2024/12 | FY2025/12 | FY2025/12 LTM | FY2026/12 |

|---|---|---|---|---|---|---|---|

| 年/半/四 | 通期 | 通期 | 通期 | 通期 | 通期 | LTM | 会社予想(当期) |

| 連結/単体 | 単体 | 単体 | 単体 | 単体 | 連結 | 連結 | 連結 |

| 資産合計 | 952 | 1,289 | 2,109 | 3,201 | 4,188 | 4,188 | — |

| 流動資産 | 806 | 1,053 | 1,747 | 2,785 | 2,846 | 2,846 | — |

| 固定資産 | 147 | 236 | 362 | 416 | 1,341 | 1,341 | — |

| 有形固定資産 | 2 | 10 | 22 | 23 | 22 | 22 | — |

| 無形固定資産 | 56 | 91 | 123 | 155 | 1,030 | 1,030 | — |

| 投資その他の資産 | 89 | 136 | 218 | 238 | 290 | 290 | — |

| 負債合計 | 690 | 858 | 820 | 1,071 | 1,288 | 1,288 | — |

| 流動負債 | 565 | 757 | 737 | 997 | 1,114 | 1,114 | — |

| 固定負債 | 125 | 101 | 82 | 75 | 174 | 174 | — |

| 純資産合計 | 263 | 431 | 1,290 | 2,130 | 2,899 | 2,899 | — |

| 株主資本等合計 | 263 | 431 | 1,290 | 2,130 | 2,899 | 2,899 | — |

| ネット有利子負債(除く現預金・短期性有価証券) | -62 | -486 | -1,155 | -2,184 | -2,014 | -2,014 | — |

| 現預金同等物及び短期性有価証券 | 306 | 595 | 1,230 | 2,228 | 2,083 | 2,083 | — |

| 有利子負債残高 | 244 | 109 | 75 | 44 | 69 | 69 | — |

| 運転資本 | 445 | 373 | 458 | 458 | 620 | 620 | — |

| 売上債権 | 444 | 373 | 458 | 458 | 632 | 632 | — |

| 棚卸資産 | 1 | 0 | 0 | 0 | 2 | 2 | — |

| 買入債務 | — | — | — | — | 14 | 14 | — |

7-3. キャッシュ・フロー計算書

単位:百万円

| 科目 | FY2021/12 | FY2022/12 | FY2023/12 | FY2024/12 | FY2025/12 | FY2025/12 LTM | FY2026/12 |

|---|---|---|---|---|---|---|---|

| 年/半/四 | 通期 | 通期 | 通期 | 通期 | 通期 | LTM | 会社予想(当期) |

| 連結/単体 | 単体 | 単体 | 単体 | 単体 | 連結 | 連結 | 連結 |

| 営業活動によるキャッシュフロー | 44 | 553 | 308 | 1,203 | 961 | 961 | — |

| 投資活動によるキャッシュフロー | -59 | -130 | -193 | -145 | -978 | -978 | — |

| 財務活動によるキャッシュフロー | -135 | -134 | 520 | -62 | -134 | -134 | — |

| フリーキャッシュフロー | -15 | 423 | 115 | 1,058 | -17 | -17 | — |

出所:有価証券報告書および決算短信より AENTRO Research 作成。

Disclaimer

This report is intended to provide information about the subject company and is not intended as a solicitation or recommendation to invest. AENTRO Inc. makes no warranty as to the accuracy of the figures or information contained herein. This report has been prepared by AENTRO Inc. under engagement with the subject company, for which AENTRO Inc. receives compensation. Directors and employees of AENTRO Inc. may currently hold, or may in the future trade, securities of the subject company. AENTRO Inc. assumes no liability for any transactions undertaken based on this report. All rights to this report are reserved by AENTRO Inc., and any redistribution, republication, or modification of copies is strictly prohibited.